2011年注税《财务与会计》:第九章(7)

更新时间:2010-12-09 09:20:32

来源:|0

浏览

浏览 收藏

收藏

税务师报名、考试、查分时间 免费短信提醒

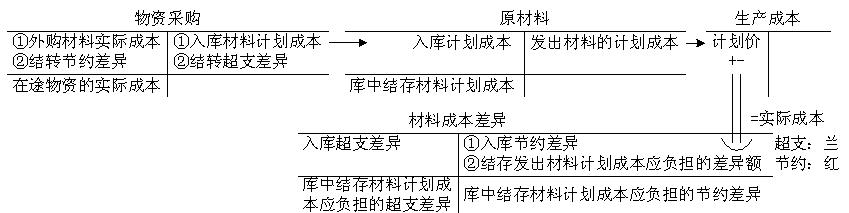

第二节 原材料的核算

一、按实际成本计价

关注不同来源的存货,其成本构成不同。

二、按计划成本计价

1.设置账户

设“材料采购”、 “原材料”和“材料成本差异”科目。

2.账务处理?

(1)按实际成本购料

借:材料采购(实际成本)

应交税费——应交增值税(进项税额)

贷:银行存款

(2)按计划成本入库

借:原材料(计划成本)

贷:材料采购

(3)结存入库材料的差异

若为超支差异:

借:材料成本差异(超支差异)

贷:材料采购

若为节约差异:

借:材料采购

贷:材料成本差异(节约差异)

(4)按计划成本领用

借:生产成本(产品领用)

制造费用(车间管理部门领用)

管理费用(企业管理部门领用)

销售费用(专设销售机构领用)

贷:原材料

2011年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

编辑推荐

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数