2011《税法二》预习:计税依据的确定(18)

七、利息、股息、红利所得的计税方法 $lesson$

(一)应纳税所得

1.股份制企业以股票形式向股东个人支付应得的股息、红利时,应以派发红股的股票票面金额为所得额,计算征收个人所得税;

2.对个人投资者从上市公司取得的股息红利所得,自2005年6月13日起暂减按50%计入个人应纳税所得额;

3.对证券投资基金从上市公司分配取得的股息红利所得,在代扣代缴个人所得税时,也暂减按50%计入个人应纳税所得额。

注意:个人投资者购买非上市公司取得的股息红利所得,全额缴纳个所得税。

总结:国债利息收入、金融债券利息收入、教育储蓄存款利息所得,免征个人所得税。自2008年10月9日(含)起,暂免征收储蓄存款利息所得税。按照国家或省级地方政府规定的比例缴付的住公积金、医疗保险金、基本养老保险金、失业保险金存入银行个人账户所取得的利息所得,免予征收个人所得税。

(二)应纳税额的计算方法

应纳税额=应纳税所得额(每次收入额)×适用税率(20%)

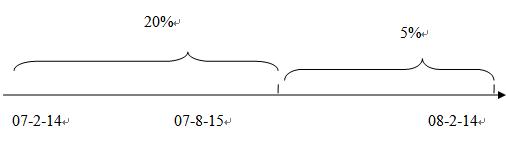

【提示】 银行存款所取得的利息征免税――按时间段:

(1)2007年8月14日(含)以前孳生的利息按20%征税;

(2)2007年8月15日起到2008年10月8日(含)税率由20%降为5%;

(3)自2008年10月9日(含)起,暂免征收储蓄存款利息所得税。

【教材例题】某储户2007年2月14日存入一年定期人民币200000元,假定年利息率3.78%,存款到期日,即2008年2月14日把存款及利息取出。利息及利息税计算如下:

解:(1)应结付利息额=200000×3.78%=7560(元)

(2)2007年8月14日前后孽生的利息各有6个月,利息应缴纳个人所得税为:

(3)应缴纳的利息个人所得税额=7560×6/12×20%+7560×6/12×5%=945(元)

例:下列关于个人取得的股息、利息、红利所得征收个人所得税的表述,正确的是( )。

A.自2007年8月15日起,全部利息所得按5%的税率征收个人所得税

B.在计算股息、利息、红利的应纳税所得额时,不扣除生计费用,但可以扣除相关交易费用

C.以股票形式向股东个人支付股息、红利时,应以派发红股的票面金额为收入额,计算征收个人所得税

D.证券投资基金从上市公司分配取得的股息红利所得,扣缴义务人在代扣代缴个人所得税时,按收入全额计算应纳税所得额

【答案】C

【解析】选项A,仅储蓄存款利息收入从2007年8月15日起到2008年10月8日按5%征税,自2008年10月9日(含)起,暂免征收储蓄存款利息所得税;选项B,股息、利息、红利所得计算不得扣除任何费用;选项D,减按50%计入所得额。

2008年 注册税务师考试

【例题?计算题】张先生为自由职业者,2008年4月取得如下所得:

(1)从A上市公司取得股息所得16000元,

(2)从B非上市公司取得股息所得7000元,

(3)兑现4月14日到期的一年期银行储蓄存款利息所得1500元

【解析】

(1)取得上市公司的股息所得减半征收个人所得税。股息所得应纳个人所得税=16000×50%×20%=1600(元)

(2)非上市公司取得股息应纳个人所得税=7000×20%=1400(元)

(3)2007年8月15日起到2008年10月8日储蓄存款利息个人所得税为5%。

储蓄存款利息应纳个人所得税=1500÷12×4×20%+1500÷12×8×5%=150(元)

【提示】自2008年10月9日起,对储蓄利息所得暂免征收个人所得税。

2010年注册税务师成绩查询汇总 转自环 球 网 校edu24ol.com

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数