2011年《税法一》预习:增值税销项税额(1)

(一)销项税额的概念及计算 $lesson$

纳税人销售货物或者应税劳务,按照销售额和增值税暂行条例的规定的税率计算并向购买方收取的增值税额。

销项税额=不含增值税的销售额×增值税税率

或 =组成计税价格×增值税税率

(二)销售额确定

1.销售额的一般规定:

根据规定:"销售额为纳税人销售货物或应税劳务向购买方收取的全部价款和价外费用。"也称为计税销售额,是不含增值税的销售额。

销售额包括:

(1)销售货物或应税劳务取自于购买方的全部价款。

(2)向购买方收取的各种价外费用(含税收入)

具体包括:手续费、补贴、基金、集资费、返还利润、奖励费、违约金(延期付款利息)、包装费、包装物租金、储备费、优质费、运输装卸费、代收款项、代垫款项及其他各种性质的价外收费。

上述价外费用不包括以下三项费用:

①向购买方收取的销项税额。

②受托加工应征消费税的货物,而由受托方代收代缴的消费税。

③同时符合以下两个条件的代垫运费:

即承运部门的运费发票开具给购货方,并且由纳税人将该项发票转交给购货方的。 (3)消费税税金

由于消费税属于价内税,因此,凡征收消费税的货物在计征增值税时,其应税销售额应包括消费税税额。

2、混合销售的销售额

对属于征收增值税的混合销售,其销售额为货物销售额和非应税劳务销售额的合计数,其中非应税劳务的金额一般为含税价格。

3、兼营非应税劳务的销售额

对兼营应一并征收增值税的非应税劳务的,销售额为货物和非应税劳务销售额的合计数。其中非应税劳务的金额一般为含税价格。

4、价款和税款合并收取情况下的销售额

商品零售企业或其他企业将货物销售给消费者、使用单位或小规模企业。

以上情况只能开具普通发票,普通发票为价税合计金额需要换算。

换算公式:不含税销售额=含税销售额 / (1+税率)

【应用举例】某商场为一般纳税人,2008年10月销售服装一批,取得零售收入117万元,则该商场计税销售额=117/(1+17%)=100万元。

5、视同销售行为销售额的确定

纳税人销售货物或应税劳务的售价明显偏低且无正当理由或者纳税人发生了视同销售货物的行为,主管税务机关有权核定其销售额。

确定顺序如下:

(1)按纳税人当月同类货物的平均销售价格确定。

(2)按纳税人最近日期销售同类货物的平均销售价格确定。

(3)用以上两种方法均不能确定其销售额的情况下,可按组成计税价格确定销售额。公式为:

①非消费品

组成计税价格=成本×(1+成本利润率)

"成本利润率"为10%

②属于应征消费税的货物,其组成计税价格中应加入消费税税额。计算公式为:

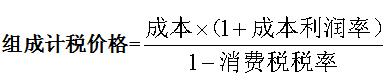

组成计税价格=成本×(1+成本利润率)+消费税税额

组成计税价格=成本×(1+成本利润率)+组成计税价格×消费税税率

整理后:

若为从价定率的消费品,成本利润率按消费税法规定。

【应用举例―教材例题】某针织厂(一般纳税人),在1996年某月,将自产的针织内衣作为福利发给本厂职工,共发放A型内衣100件,销售价每件15元(不含税);发放B型内衣200件,无销售价,已知制作B型内衣的总成本为36000元,则A型、B型内衣计税销售额=100×15+36000×(1+10%)=41100(元)

【应用举例―单选】某服装厂为一饭店加工一批工作服,其制造成本为18万元,同类产品成本利润率为10%,按同类产品售价计算的销售价格为27万元,则该批加工服装计征增值税销项税的依据为( )万元

A 18 B 19.44 C 19.8 D 27

答案:D

2010年注册税务师成绩查询汇总 转自环 球 网 校edu24ol.com

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数