2011年注税《财务与会计》:第十五章(10)

更新时间:2011-03-02 10:02:13

来源:|0

浏览

浏览 收藏

收藏

税务师报名、考试、查分时间 免费短信提醒

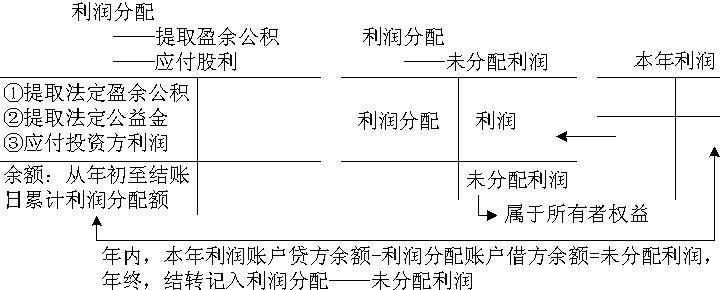

第七节 利润分配的核算 $lesson$

利润分配要掌握两笔分录:

1.年内按取得净利润进行利润分配

借:利润分配――提取法定盈余公积 2(20*10%)

――提取任意盈余公积 1(20*5%)

贷:盈余公积 3

借:利润分配―应付股利 10

贷:应付利润 10

2.年终将利润分配各明细项目金额转入“利润分配----未分配利润”

借:利润分配――未分配利润 13

贷:利润分配――提取法定盈余公积 2

――提取任意盈余公积 1

――应付利润 10

利润分配的基本思路:

本年实现的净利润有两个去向,一是分出去,形成应付利润;二是留下来,形成留存收益。

留存收益又分为两部分,指定用途部分称为盈余公积,未指定用途部分称为未分配利润。

假设本企业是新建企业,如本例,本年实现的净利润20万元,分出去10万元,留下来10万元;留下来的部分,形成指定用途的盈余公积为3万元,则年末未分配利润为7万元。

2010年注册税务师成绩查询汇总 转自环 球 网 校edu24ol.com

编辑推荐

最新资讯

- 重磅!2026年税务师五科大纲公布!2026-04-30

- 2026年税务师教材什么时候出?预计5月中旬发布及备考攻略2026-04-29

- 26年税务师教材什么时候出?2026发布时间及备考规划2026-04-24

- 2026年税务师免费资料领取指南:零基础备考必备资源全攻略2026-03-30

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

打卡人数

打卡人数