注税《财务与会计》辅导:会计要素(2)

(三)所有者权益(重要) $lesson$

1.所有者权益的定义

所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。

2.所有者权益的来源构成

所有者权益按其来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等。

所有者投入的资本,是指所有者所投入企业的资本部分,它既包括构成企业注册资本或者股本部分的金额,也包括投入资本超过注册资本或者股本部分的金额,即资本溢价或者股本溢价。

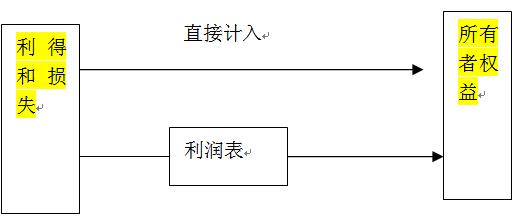

直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。其中,利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

留存收益是企业历年实现的净利润留存于企业的部分,主要包括计提的盈余公积和未分配利润。

3.所有者权益的确认条件

由于所有者权益体现的是所有者在企业中的剩余权益,因此,所有者权益的确认主要依赖于其他会计要素,尤其是资产和负债的确认;所有者权益金额的确定也主要取决于资产和负债的计量。

关注:

反映企业经营成果的会计要素及其确认.

反映企业经营成果的要素----收入、费用和利润

(一)收入(重要)

1.收入的定义

收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

收入特征:

(1)收入应当是企业在日常活动中形成的;

(2)收入应当会导致经济利益的流入,该流入不包括所有者投入的资本;

(3)收入应当最终会导致所有者权益的增加。

2.收入的确认条件

收入的确认至少应当符合以下条件:

一是与收入相关的经济利益应当很可能流入企业;

二是经济利益流入企业的结果会导致企业资产的增加或者负债的减少;

三是经济利益的流入额能够可靠地计量。

(二)费用

1.费用的定义

费用,是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

费用特征:

(1)费用应当是企业在日常活动中发生的;

(2)费用应当会导致经济利益的流出,该流出不包括向所有者分配的利润;

(3)费用应当最终会导致所有者权益的减少。

2.费用的确认条件

费用的确认至少应当符合以下条件:

一是与费用相关的经济利益应当很可能流出企业;

二是经济利益流出企业的结果会导致资产的减少或者负债的增加;

三是经济利益的流出额能够可靠计量。

(三)利润(重要)

1.利润的定义

利润,是指企业在一定会计期间的经营成果。反映的是企业的经营业绩情况,是业绩考核的重要指标。

2.利润的来源构成

利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

其中,收入减去费用后的净额反映的是企业日常活动的业绩,直接计入当期利润的利得和损失反映的是企业非日常活动的业绩。

直接计入当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

企业应当严格区分收入和利得、费用和损失之间的区别,以更加全面地反映企业的经营业绩。

利得和损失的会计处理图示如下:

2010年注册税务师成绩查询汇总 转自环 球 网 校edu24ol.com

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数