《税收相关法律》学习指导:民法基础(4)

更新时间:2011-04-19 10:13:02

来源:|0

浏览

浏览 收藏

收藏

税务师报名、考试、查分时间 免费短信提醒

二、客体

民事法律关系的客体是指法律关系的主体享有的民事权利和负有的民事义务所指向的事物。民事法律关系的客体主要有四类,即物、行为、智力成果和人身利益。

1、物。民法上物的概念是指能够满足人们的社会需要,并能为人所实际控制或支配的物质实体。

2、行为。行为是民事法律关系客体中的重要部分,指民事主体为产生变更消灭权利义务关系而进行的活动,如债之给付、要约之承诺等。

3、智力成果。智力成果是指人们通过劳动创造,具有一定表现形式的成果。它的表现形式有:作品、发明、实用新型、外观设计、科学发现、商标等。

4、人身利益。

三、民事法律关系的内容

民事法律关系的内容是指民事法律关系的主体所享有的民事权利和负有的民事义务。

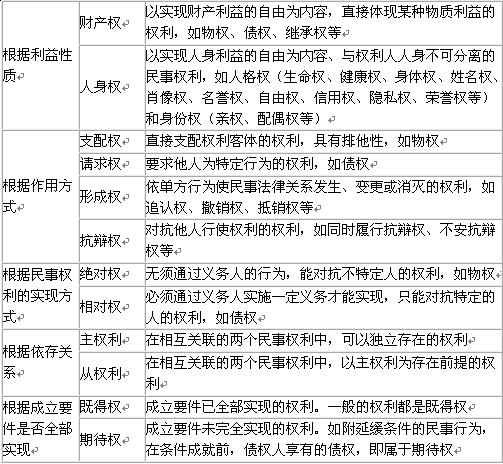

(一)民事权利

民事权利与民事义务有些是民事法律规范直接规定的,有些是在法定范围内由当事人协商决定的。

2010年注册税务师成绩查询汇总 转自环 球 网 校edu24ol.com

编辑推荐

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数