注税《财务与会计》辅导:流动资产(11)

更新时间:2011-05-10 09:01:01

来源:|0

浏览

浏览 收藏

收藏

税务师报名、考试、查分时间 免费短信提醒

三、期末计量

(一) 可变现净值的确定

1.产成品、商品等直接用于出售的存货----存货的估计售价减去估计的销售费用和相关税金

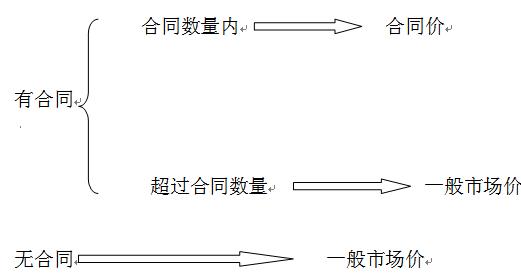

值得说明的是,一般市场价的确定应以主要销售地的销售价格为准。

2.材料期末计量特殊考虑

(1)用于出售的材料----以市场价格作为其可变现净值的计量基础

(2)需要经过加工的材料

①如果用其生产的产成品的可变现净值预计高于成本,则该材料应按照成本计量。其中,"可变现净值预计高于成本"中的成本是指产成品的生产成本。

②如果材料价格的下降等原因表明产成品的可变现净值低于成本,则该材料应按可变现净值计量。

【例题6】

(2008年)下列有关存货可变现净值计算基础的表述中,正确的有( )。

A.没有销售合同约定的存货,应当以产成品或商品的市场销售价格作为其可变现净值的计算基础

B.用于出售的材料,应当以市场销售价格作为其可变现净值的计算基础

C.为执行销售合同而持有的存货,应当以产成品或商品的合同价格作为其可变现净值的计算基础

D.持有存货的数量多于销售合同订购数量,超出部分的存货仍应以产成品或商品的合同价格作为其可变现净值的计算基础

E.持有的专门用于生产销售合同所规定的商品的原材料,如果用其生产的商品的市场销售价格高于合同价格的,则应以其生产的商品的市场销售价格作为其可变净现值的计算基础

【答案】ABC

【解析】选项D,超出合同部分的存货应以产成品或商品的市场销售价格作为其可变现净值的计算基础;选项E,不用比较产品的市场销售价格与合同价格,应以产品的合同价格作为材料可变现净值的计算基础。

2010年注册税务师成绩查询汇总 转自环 球 网 校edu24ol.com

编辑推荐

上一篇:《税法二》辅导之:契税(12)

最新资讯

- 重磅!2026年税务师五科大纲公布!2026-04-30

- 2026年税务师教材什么时候出?预计5月中旬发布及备考攻略2026-04-29

- 26年税务师教材什么时候出?2026发布时间及备考规划2026-04-24

- 2026年税务师免费资料领取指南:零基础备考必备资源全攻略2026-03-30

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

打卡人数

打卡人数