注册税务师税法二 预习指导:第一章(10)

(二)减除费用的具体规定――月扣除4800元

1.附加减除费用。

附加减除费用所适用的具体范围是:

(1)在中国境内的外商投资企业和外国企业中工作的外籍人员;

(2)应聘在中国境内企业、事业单位、社会团体、国家机关中工作的外籍老师;

(3)在中国境内有住所而在中国境外任职或者受雇取得工资、薪金所得的个人;

(4)财政部确定的其他人员。

2.雇佣和派遣单位分别支付工资、薪金的费用扣除。

(1)只有雇佣单位在支付工资、薪金时,才可按税法规定减除费用,计算扣缴税款;

(2)派遣单位支付的工资、薪金不再减除费用,以支付全额直接确定适用税率,计算扣缴个人所得税。

一位中国公民同时在两个单位任职,从派遣单位A每月取得工薪收入1500元,从合资企业B单位每月取得工薪收入7400元。该公民每月应申报补税175元。

按规定:

A单位每月为其扣税1500×10%-25=125元

B单位每月为其扣税(7400-2000)×20%-375=705元

该公民每月应纳税额=(1500+7400-2000)×20%-375=1005元

申报补税=1005-(125+705)=175元

3.雇佣单位将部分工资、薪金上交派遣单位的费用扣除。

对于可以提供有效合同或有关凭证,能够证明其工资、薪金所得的一部分按有关规定上交派遣(介绍)单位的,可以扣除其实际上交的部分,按其余额计征个人所得税。

例:李某为某中方单位派往外资企业的雇员,2009年外资企业每月应向李某支付工资8000元,按照李某与中方派遣单位签订的合同,外资企业将应付李某工资的10%上交给派遣单位,并提供有效凭证。李某每月应缴纳个人所得税( )元。

A.500

B.645

C.665

D.675

【答案】C

【解析】雇佣单位可以减除费用,并可以扣除上交派遣单位的部分;兼职取得的收入,按照“劳务报酬所得”征收个人所得税。吴某每月应缴纳个人所得税=(8000-8000×10%-2000)×20%-375=665(元)

4.境内、境外分别取得工资、薪金所得的费用扣除。

分别来自境内和境外的,应分别减除费用后计算纳税。

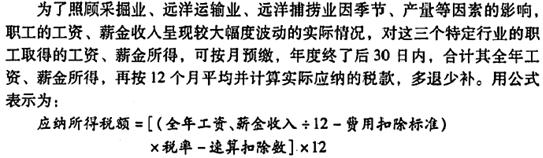

5.特定行业职工取得的工资、薪金所得的费用扣除。(了解)

特定行业职工取得工资、薪金所得的计税方法

8.两处以上取得工资薪金收入的情况。

6.个人取得公务交通、通讯补贴收入的扣除标准。

个人取得的公务交通、通信补贴收入,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计征个人所得税。

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数