注册税务师税法二 预习指导:第一章(30)

(四)对从事建筑安装业个人取得所得的征税办法$lesson$

(1)凡建筑安装业各项工程作业实行承包经营,对承包人取得的所得,分两种情况处理:对经营成果归承包人个人所有的所得,或按合同(协议)规定、将一部分经营成果留归承包人个人的所得,按对企事业单位的承包经营、承租经营所得项目征税;对承包人以其他方式取得的所得,按工资、薪金所得项目征税。

(2)从事建筑安装业的个体工商户和未领取营业执照承揽建筑安装业工程作业的建筑安装队和个人,按照个体工商户的生产、经营所得项目计征个人所得税。

(3)对从事建筑安装业工程作业的其他人员取得的所得,分别按照工资、薪金所得项目和劳务报酬所得项目计征个人所得税。

(五)对从事广告业个人取得所得的征税办法

在广告经营中提供名义、形象,或在广告设计、制作、发布过程提供劳务并取得所得的个人,是个人所得税的纳税人。

(1)纳税人在广告设计、制作、发布过程中提供名义、形象而取得的所得,应按劳务报酬所得项目计算纳税。

(2)纳税人在广告设计、制作、发布过程中提供其他劳务取得的所得,视其情况分别按照税法规定的劳务报酬所得、稿酬所得、特许权使用费所得等应税项目计算纳税。

(3)扣缴义务人的本单位人员在广告设计、制作、发布过程中取得的由本单位支付的所得,按工资、薪金所得项目计算纳税。

(六)对演出市场个人取得所得的征税办法

演职员参加非任职单位组织的演出取得的报酬,应按劳务报酬所得项目,按次计算纳税;演职员参加任职单位组织的演出取得的报酬,应按工资、薪金所得项目,按月计算纳税。

凡有下列情形之一的演职员,应在取得报酬的次月7日内,自行到演出所在地或单位所在地的主管税务机关申报纳税:

(1)在两处或两处以上取得工资、薪金性质所得的,应将各处取得的工资、薪金性质的所得合并计算纳税;

(2)分次取得属于一次劳务报酬的;

(3)扣缴义务人没有依法扣缴税款的;

(4)主管税务机关要求其申报纳税的。

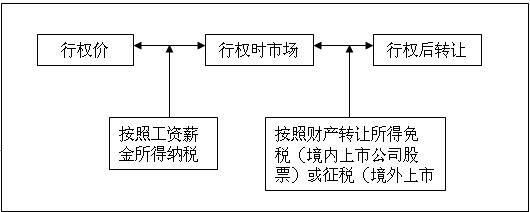

(七)个人股票期权所得征收个人所得税的方法

2.期权所得性质及征税规定

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数