2012年税务代理实务 预习指导:第五章(1)

第一节 代理建账建制适用范围与基本要求$lesson$

一、代理建账建制的适用范围

根据国务院批转国家税务总局《关于加强个体私营经济税收征管强化查账征收工作的意见》,个体、私营业户可自行建账,也可以聘请社会中介机构代理建账,具体范围如下:

1.有固定经营场所的个体、私营经济业户;

2.名为国有或集体实为个体、私营经济业户;

3.个人租赁、承包经营企业。

对于经营规模小、确无建账能力的业户,经县以上税务机关批准,可暂不建账或不设置账簿。

二、代理建账建制的基本要求

对于达到一定经营规模的个体工商户,按定期定额征收的私营企业。各类名为国有、集体实为个体或私营的企业,个人租赁承包经营的企业要建立复式账,其他业户建立简易账。

(一)复式账建账建制的基本要求

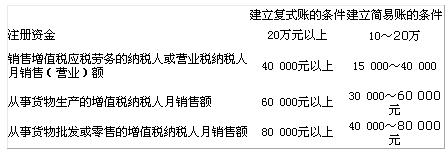

1.注册资金在20万元以上的。

2.销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在40000元以上;

从事货物生产的增值税纳税人月销售额在60000元以上;

从事货物批发或零售的增值税纳税人月销售额在80000元以上的。

3.省级税务机关确定应设置复式账的其他情形。

(二)简易账建账建制的基本要求

具备下列条件之一的个体工商户,应当设置简易账,并积极创造条件设置复式账:

1.注册资金在10万元以上20万元以下的。

2.销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在15000元至40000元;

从事货物生产的增值税纳税人月销售额在30000元至60000元;

从事货物批发或零售的增值税纳税人月销售额在40000元至80000元的。

3.省级税务机关确定应当设置简易账的其他情形。

建立简易账的个体工商户应建立经营收入账、经营费用账、商品(材料)购进账、库存商品(材料)盘点表、利润表,以收支方式记录和反映生产经营情况并进行简易会计核算。简易账簿均采用订本式,建立简易账簿核算的个体户其会计制度和财务制度应与设立复式账的个体业户相同,只是会计核算科目、核算方法要简单许多。

【例题•多选题】

个体工商户具备下列( )条件的,应建立复式账。

A.注册资金达到10万元以上

B.注册资金达到20万元以上

C.销售增值税应税劳务的纳税人或者营业税月营业额在4万元以上

D.从事货物生产的增值税纳税人,月营业额在6万元以上

E.从事货物批发或零售的增值税纳税人,月销售额在8万元以上

【答案】BCDE

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数