2012年税务代理实务 预习指导:第六章(1)

第一节 企业涉税会计主要会计科目的设置$lesson$

一、“应交税费”科目

核算企业按照税法等规定计算应缴纳的各种税费,主要包括增值税、消费税、营业税、城市维护建设税、资源税、土地增值税、房产税、车船税、城镇土地使用税、所得税、教育费附加、矿产资源补偿费等。

企业(保险)按规定应缴纳的保险保障基金通过本科目核算

企业代扣代交的个人所得税等,也通过本科目核算。

企业不需要预缴的税金,如印花税、耕地占用税、车辆购置税等,不在本科目核算。

(注意多选)

余额在贷方表示尚未缴纳的税费,借方表示多缴或尚未缴纳的税费

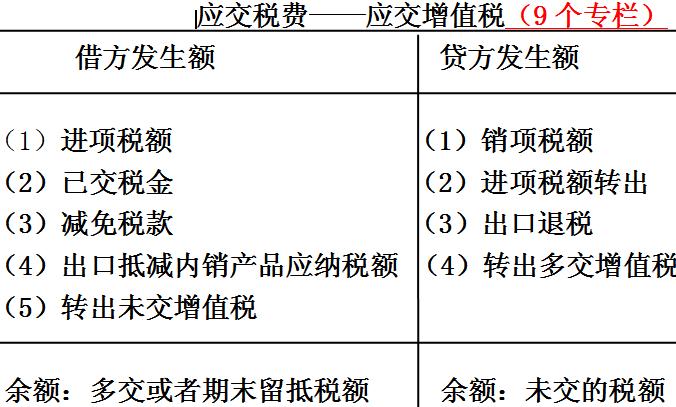

本科目应当按照“应交税费”的税种进行明细核算。

关于增值税的设置了3个二级科目:应交增值税、未交增值税、增值税检查调整

(一)“应交增值税”明细科目(重点,常出综合考点)

明细科目一定要完全写对

1.“进项税额”专栏,记录企业购入货物或接受应税劳务而支付的准予从销项税额中抵扣的增值税额。

(1)企业购入货物或接受应税劳务(指应纳增值税的加工,修理,修配劳务)支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。(方向不能错,只能在借方)

(2)根据教材76页国税发[2004]112号文件的规定,纳税人用期末留抵税抵减欠税时,也是用红字冲减进项税额。

【补充例题】

A公司本月购买原材料,支付不含税价为2000元、增值税额为340元,取得专用发票,并通过认证,下月初发现10%的材料有问题,现退回销售方(已到主管税务机关开具了相应证明,并在当日收到退货款234元)。

借:原材料 2000

应交税费-应交增值税(进项税额) 340

贷:银行存款 2340

下月初的分录

借:原材料 200 (2000×10%)

应交税费-应交增值税(进项税额) 34 (340×10%)

借:银行存款 234

注意:不能写在贷方,可用负号或者方框表示

2012年注册税务师考试辅导招生简章 (复习指南)(报名汇总)(免费试听)

打卡人数

打卡人数