2012年财务与会计 预习指导:第四章(12)

二、资金成本的计算

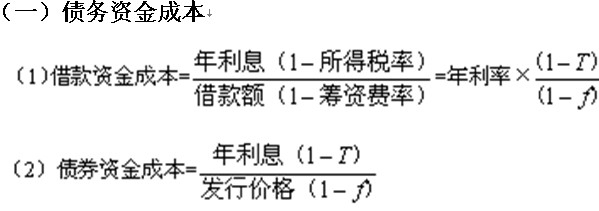

通用模式:资金成本=年使用费÷[筹资总额×(1-筹资费用率)]

【例题3?单选题】(2009年)

丁企业向银行借入年利率8%的短期借款100万元,银行按借款合同保留了20%的补偿金额。若该企业适用企业所得税税率为25%,不考虑其他借款费用,则该笔借款的资金成本为()。

A.60% B.7.5% C.8.0% D. lO.0%

【答案】B

【解析】借款资金成本=8%/80×(1-25%)=7.5%

【教材P60例2】

某公司发行长期债券600万元,债券利息率为12%,筹资费用率为2%,所得税率为25%,则长期债券资金成本率为:

[600×12%×(1-25%)]/[600×(1-2%)]×100%=9.18%

(二)优先股资金成本

权益资金成本,其资金占用费是向股东分派的股利和股息,而股息是以所得税后净利支付的,不能抵减所得税。优先股属于权益资金,所以优先股股利不能抵税。

【教材P61例3】

某公司发行优先股8000股,每股面值50元,固定年股利率为14%,发行费用率为3%,则优先股资金成本率为:

(8000×50×14%)/[8000×50×(1-3%)]×100%=14.4%

【例题4?单选题】

优先股的资金成本等于( )。

A.优先股筹资额÷[优先股年股利×(1+优先投筹资费用率)]

B.优先股年股利÷[优先股筹资额×(1-优先股筹资费用率)]

C.优先股筹资额÷(优先股每股市价-优先股筹资费用率)

D.优先股每股股利÷(优先股市价+优先股筹资费用率)

【答案】B

【解析】优先股的资金成本就是优先股年股利同优先股筹资额扣除筹资费用的比值。

2012年注册税务师考试辅导招生简章 (复习指南)(报名汇总)(免费试听)

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数