2013年《税收相关法律》预习:第二篇第一章第六节

第六节 民事法律行为

一、民事法律行为的概念和特征

(一)民事法律行为的概念

民事法律行为是指民事主体设立、变更、终止民事权利和义务的合法行为。

【提示】民事行为与民事法律行为

民事行为是上位概念。民事行为包括:民事法律行为、无效民事行为、可变更可撤销民事行为、效力未定民事行为。不包括侵权行为、违约行为、无因管理行为等事实行为。

(二)民事法律行为的特征

1、是一种意思表示行为;

2、是一种以发生一定法律后果为目的的行为;

3、是一种合法的行为。

【提示】民事行为与事实行为区别

民事行为以事实表示为必备要素,事实行为不以意思表示为要素;民事行为依当事人的意思表示内容而发生效力,而事实行为依法律规定而直接产生法律后果;民事行为的本质在于意思表示,不在于事实构成,事实行为只有在行为人的客观行为符合法定构成要件时,才发生法律规定的后果;民事行为以行为人具有民事行为能力为生效要件,事实行为构成不要求行为人具有相应的行为能力。

二、民事法律行为成立实质要件

(一)行为人具有相应的民事行为能力;

(二)意思表示真实;

要求行为人的内在意愿和外在表示一致。

(三)不违背法律或社会公共利益。

三、民事法律行为的分类

(一)单方行为与双方行为、多方行为;

(二)财产行为与身份行为;

(三)有偿行为与无偿行为;

(四)诺成性行为与实践性行为;

诺成性行为以意思表示一致为成立要件,实践行为以交付标的物为成立要件。

(五)主行为与从行为;

从行为是要依附其他行为存在而存在的行为。

(六)要式行为与不要式行为;

要式行为是指依法或约定要有一定形式或履行一定程序才能成立的行为,否则为不要式行为。

(七)独立行为与辅助行为。

四、民事法律行为的形式

(一)口头形式。

(二)书面形式。

(三)录音、录像等视听资料形式

必须在证明其确实是行为能力人的真实意思表示时,方可认为有效。必须有两个以上无利害关系人作为证人或者有其他证据,方可认为有效。

(四)默示形式

包括沉默与推定形式。

五、民事行为的成立和生效

(一)民事法律行为的成立与生效的概念

民事行为的成立是指符合民事行为的构成要素的客观情况。成立的要件类型分为一般成立要件和特别成立要件。

民事行为的生效与否属于一个法律价值的判断,它要确定的是行为人以从事的行为是否合法、能否取得法律所认许的效力。

成立――行为人意思表示一致;

生效――行为具有法律约束力。

(二)民事法律行为成立与生效的关系

民事法律行为成立主要是当事人、意思表示和标的(行为的内容),民事法律行为的生效是指成立某一具体民事行为,除须具备一般要件外,还须具备的其他特殊事实要素。

民事行为的生效是指已经成立的民事行为因符合法定有效要件而取得法律认可的效力。

行为成立是行为生效的前提,行为生效是行为成立追求的目的。

(三)民事法律行为的效力状态

1、附条件的民事法律行为

(1)概念

附条件的民事法律行为是指在民事法律行为中规定一定的条件,并且把该条件的成就或者不成就作为确定行为人的民事权利和民事义务发生法律效力,或者失去法律效力的根据的民事法律行为。

(2)所附条件的特点

①将来发生的事实;

②不确定的事实;

③由行为人约定的事实;

④合法的事实。

2、附期限的民事法律行为

附期限的民事法律行为是指在民事法律行为中约定一定的期限,并把该期限的到来作为行为人的民事权利和民事义务发生法律效力,或者失去法律效力的根据的民事法律行为。

期限与条件两者的区别:期限是必然到来的,而条件是可能到来的。

3、无效民事行为的情形(7种)

无效民事行为是指其行为当然的、确定的不发生效力。

4、可变更、可撤销的民事行为

可变更、可撤销的民事行为指民事行为存在一定问题,可能会引起撤销或者变更,从而导致无效后果的民事行为。

可变更、可撤销的民事行为,在变更或撤销前是有效的,只在被变更或被撤销后才无效。

5、效力未定的民事行为的情形

(1)民事行为能力欠缺;

(2)处分权限的欠缺;

(3)代理权的欠缺;

(4)债权人同意的欠缺。

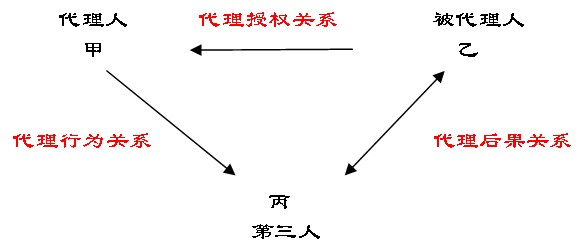

六、代理

(一)代理的概念及特征

1、代理的概念

代理是指代理人在代理权限内,以被代理人的名义实施民事行为,由此产生的法律后果直接归属于被代理人的法律制度。(注意与委托制度的区别)

2、代理的特征

(1)代理人代他人为法律行为;

(2)代理人应以被代理人名义实施民事法律行为;

(3)代理人须在代理权限范围内独立进行意思表示;

(4)代理行为的法律后果直接归属于被代理人。

(二)代理的种类

1、根据代理权产生根据的不同,分为委托代理、法定代理和指定代理三类。

2、根据代理权限的范围不同,分为一般代理和特别代理。

3、根据代理的人数,分为单独代理和共同代理。

4、根据代理人代理权来源不同,分为本代理和再代理(复代理)。

【提示】再代理的特征

①再代理是由代理人以自己的名义选任的;

②再代理人不是原代理人的代理人,而仍然是被代理人的代理人;

③再代理权不是由被代理人直接授予的,而是由原代理人转委托的。

委托代理人为被代理人的利益需要转托他人代理的,应当事先取得被代理人的同意。但在紧急情况下,为了保护被代理人的利益而转托他人代理的除外。

5、根据效力发生对象不同,分为直接代理和间接代理。

(三)代理权的行使

1、代理权的授予

授权可以采用口头或书面形式。法律规定使用书面形式的,应当使用书面形式。

2、代理权行使原则

(1)在代理权范围内行使代理权;

(2)为维护被代理人的利益而行使代理权;

(3)不得滥用的代理权。

八月特惠 VIP精品套餐赠送100元学习卡 数量有限 欲报从速

【考前分析】

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数