2013年《税收相关法律》预习:第二篇第一章第七节

第七节 时效和期间、期日

一、诉讼时效

(一)诉讼时效概念

诉讼时效是指权利人在法定期间不行使权利,即丧失请求法院依照诉讼程序强制债务人履行义务的权利的制度

(二)特征 (2012年增加了与除斥期间的区别和举例分析)

(1)以权利人不行使其权利的事实状态为前提;

(2)怠于行使权利的状态连续的经过一定期间;

(3)诉讼时效的效力是权利人丧失胜诉权;

(4)诉讼时效由法律规定,当事人不得自行约定。

【提示】与除斥期间的区别

除斥期间是指法律预定某种权利于存续时间届满当然消灭的期间。两者的区别:

1、诉讼时效适用于请求权;除斥期间适用于形成权;

2、诉讼时效的法律效力表现为胜诉权之丧失,权利本身并不消灭;除斥期间的法律效力表现为形成权的消灭;

3、诉讼时效可能中止、中断甚至延长;而除斥期间固定不变;

4、诉讼时效的抗辩权由民事主体行使,法官不能迳行适用诉讼时效;而除斥其间法官可以职权主动适用。

(三)诉讼时效的种类

1、普通诉讼时效的期间为2年。

起算:从权利人知道或应当知道权利(实体权利)被侵害时起计算。

2、特殊诉讼时效

(1)短期诉讼时效:短期诉讼时的期间为1年。

适用包括:

①身体受到伤害要求赔偿的

②出售质量不合格的商品未声明的

③延付或拒付租金的

④寄存财物被丢失或者损毁的。

起算:从权利人知道或应当知道权利(实体权利)被侵害时起计算。

(2)长期诉讼时效:指时效期间在2年至20年之间的诉讼时效。

起算:从权利(实体权利)被侵害之日起计算。

【举例】

股权

张父 张子

父有股权未交待与子,车祸死亡。子不知其对父亲的股权的继承权,适用20年。

(四)诉讼时效的中止、中断和延长

1、中止

是指在诉讼时效期间的最后6个月内,因不可抗力或者其他障碍致使权利人不能行使请求权的,诉讼时效期间暂时停止计算。从中止时效的原因消除之日起,诉讼时效期间继续计算。

2、中断

是指在诉讼时效期间,当事人提起诉讼、当事人一方提出要求或者同意履行义务,而使已经过的时效期间全归于无效。从中断之日起,诉讼时效期间重新计算。

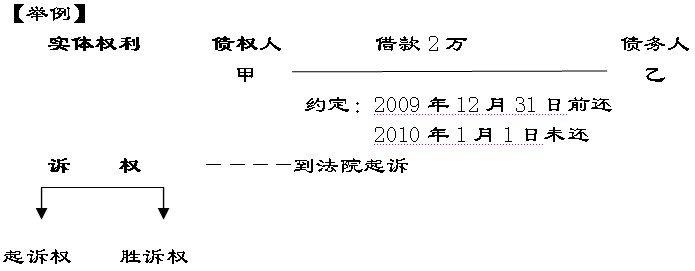

【举例】

实体权利 债权人 借款2万 债务人

张某 王某

约定:2009年12月31日前还

2010年1月1日未还

诉 权 ――――到法院起诉

诉讼时效期间:2010年1月1日――2011年12月31日

诉讼时效期间中止:2011年7月1日之后(最后6个月)

起诉权 胜诉权 诉讼时效期间中断:2年内的任何时间

3、延长

是指在诉讼时效期间届满后,权利人基于某种正当理由要求法院根据具体情况延长时效期间,经法院审查确认以后决定延长的制度。

【提示】诉讼时效的中止和中断之比较

|

不同之处 |

诉讼时效期间中止 |

诉讼时效期间中断 |

|

发生事由不同 |

不可抗力、其它障碍 |

起诉、履行、请求 |

|

发生时间不同 |

事由发生在时效期间的最后6个月 |

事由发生在时效期间的任何时间 |

|

产生后果不同 |

暂停计算,以前的有效;事由消失继续计算剩余时效期间 |

停止计算,以前的统归无效;事由消失重新计算新的时效期间 |

【单选题】甲于2009年1月1日起向乙拖延支付租金,乙曾于2009年12月20日催要过租金,但甲因资金紧张提出暂缓两个月支付,2010年4月1日,乙再次催要租金,甲明确表示拒付,则乙请求人民法院保护其权利的诉讼时效期间是( )。

A.2010年4月1日至2011年4月1日

B.2010年4月1日至2012年4月1日

C.2009年12月20日至2010年12月20日

D.2009年1月1日至2010年1月1日

【答案】A

【解析】延付或者拒付租金的,诉讼时效期间为1年。乙于2010年4月1日再次催要租金,引起诉讼时效的中断,诉讼时效期间从2010年4月1日起重新开始计算。

(五)司法解释

1、人民法院不支持当事人对下列债权请求权提出的诉讼时效抗辩(诉讼时效抗辩不成立)

(1)支付存款本金及利息请求权;

(2)兑付国债、金融债券以及向不特定对象发行的企业债券本息请求权;

(3)基于投资关系产生的缴付出资请求权;

(4)其他依法不适用诉讼时效规定的债权请求权。

2、当事人违反法律规定,约定延长或者缩短诉讼时效期间,预先放弃诉讼时效利益的,人民法院不予认可。

3、当事人未提出诉讼时效抗辩,人民法院不应对诉讼时效问题进行释明及主动使用诉讼时效的规定进行裁判。

4、当事人在一审期间未提出诉讼时效抗辩,在二审期间提出的,人民法院不予支持,但是基于新的证据能够证明对方当事人的请求权已过诉讼时效的情形除外。当事人未按规定提出诉讼时效抗辩,以诉讼时效期间届满为由申请再审或者提出再审抗辩的,人民法院不予支持。

5、当事人约定同一债务分期履行的,诉讼时效期间从最后履行期限届满之日起计算。

二、期间、期日

1、民法所称的期间是按公历年、月、日、小时计算。

(1)按规定按日、月、年计算期间的,开始的当天不算入,从下一天开始计算。

(2)期间的最后一天是星期日或者其他法定休假日的,以休假日的次日为期间的最后一天。期间的最后一天的截止时间为24点。有业务时间的,到停止业务活动的时间截止。

2、民法期间中的“以上”、“以下”、“以内”、“以前”、“届满”等都包括本数,而“不满”、“以外”、“过”则不包括本数。

2013注册税务师考试辅导招生简章 2012年注册税务师考试考后交流专区

更多信息访问:注册税务师频道 注册税务师论坛 注册税务师辅导试听

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数