2013年《税收相关法律》预习:第二篇第三章第一节

第一节 债概述

一、债的概念和特征

(一)概念

债是指特定人之间请求为特定行为的财产性法律关系。

债的关系包括合同关系、无因管理关系、不当得利关系和因侵权行为引起的权利义务关系等。

(二)特征

1、债是特定当事人之间的民事法律关系;

2、债是以请求债务人给付为内容的民事法律关系;

3、债是财产法律关系。

二、债的法律关系三要素

(一)债的主体

1、债的主体是指参与债的关系的当事人。

2、在某些债务中,主体一方是债权人,主体另一方是债务人;在另一些债务中,债的相对人可能互为权利人和义务人。

(二)债的内容

1、债的内容指债权和债务。

2、在债的内容中,债权的权能包括

(1)给付请求权;

(2)给付受领权;

(3)债权保护请求权;

(4)处分权能。

债的内容具有特定性,这种特定是由当事人的约定或法律的规定形成的。债务不许永久存在,债务可以附随义务。

(三)债的客体

债的客体所表现的是给付。债权人请求的是给付,债务人所要做的也是给付,所以给付是债权债务的共同指向。

三、债的分类

(一)按债的发生原因分类

1、合同

2、缔约上的过失

3、单独行为

4、侵权行为

5、无因管理

6、不当得利

7、其他――拾得遗失物

(二)其他分类

1、意定之债与法定之债

2、特定物之债与种类物之债

3、单一人之债与多人之债

4、按份之债与连带之债

5、简单之债与选择之债

6、主债与从债

2013注册税务师考试辅导招生简章 2012年注册税务师考试考后交流专区

四、债的保全和担保

(一)债的保全的概念和种类(合同履行保全措施)

1、债的保全概念及种类

债的保全指法律为了防止因债务人的财产不当减少给债权人的债权带来危害,允许债权人代债务人之位向第三人行使债务人的权利,或者请求法院撤销债务人与第三人的民事行为的法律制度。

债的保全种类包括:代位权、撤销权

2、代位权(2012年增加了举例)

代位权是指当债务人怠于行使其对第三人享有的权利而害及债权人的债权时,债权人为保全自己的债权,可以以自己的名义代位行使债务人对第三人的权利之权。

【举例】

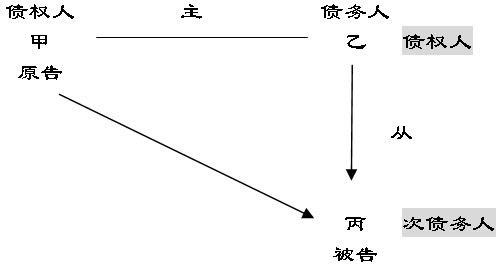

假设,甲乙企业之间,乙欠甲到期货款100万元;乙企业和合丙企业之间,丙欠乙到期货款100万元。正常的状态应当是乙积极向丙追偿债权,收回货款积极向甲清偿债务。但若出现债务人乙怠于(不积极)行使其对第三人丙 (次债务人)享有的到期债权,危及债权人甲债权实现时,根据代位权的规定,债权人甲可以自己的名义代位行使债务人乙对次债务人丙的债权的权利。此为代位权。

法律关系如图所示:

(1)代位权形成的条件

①债务人享有对第三人的权利;

②债务人怠于行使权利;

③债务人已经陷于迟延;

④债权人有保全债务人对第三人债权的必要。

(2)提起代位权诉讼应当符合的条件

①债权人对债务人的债权合法;

②债务人怠于行使其到期债权,对债权人造成损害;

③债务人的债权已到期;

④债务人的债权不是专属于债务人自身的债权。

(3)代位权的效力表现在

①对于债务人的效力

债权人的代位权行使的效果应直接归属于债务人。

②对于债权人的效力

债权人行使代位权不得超出债务人的权利范围。

在代位权诉讼中,债权人胜诉的,诉讼费由次债务人负担,从实现的债权中优先支付。

(1)撤销权形成的条件

①须有债务人有害债权的行为(行为包括放弃到期债权;无偿转让财产;以明显不合理的低价转让财产,并且受让人知道该情形的);

②债务人的行为以财产为标的;

③债务人实施行为时主观上有恶意;

④受益人在与债务人为行为时主观上也存在恶意。

(2)撤销权的行使范围

撤销权的行使范围以债权人的债权为限,其费用由债务人承担。

(3)撤销权行使的期限

撤销权自债权人知道或应当知道撤销事由之日起1年内行使,自债务人的行为发生之日起5年内没有行使撤销权的,该撤销权消灭。

(4)撤销权行使的效力

①对于债务人和受益人的效力。

债务人的行为一旦被撤销,自始失去法律约束力。

②对于债权人行使撤销权的效力

行使撤销权的债权人有权请求受益人向自己返还所收利益,并有义务将收取的利益加入债务人的一般财产作为全体一般债权人的共同担保,而无优先受偿权。

③对于其他债权人的效力

因撤销权人撤销债务人的行为而取回财产或替代原财产的损害赔偿,归属于全体一般债权人的共同担保,债权人按债权比例分别受偿。

(二)债的担保 (本章第三节有介绍)

债的担保形式有:

1、人的担保(保证);

2、物的担保(抵押权、质权、留置权、定金)。

2013注册税务师考试辅导招生简章 2012年注册税务师考试考后交流专区

五、债的转移和消灭

(一)债的移转(合同转让)

债的移转是指债的主体发生变更,而债的内容保持同一性的一种法律制度。

债的移转在法律上主要分三种情形:

1、债权让与

债权让与的条件:

(1)必须存在有效债权;

(2)被让与的债权具有可让与性。

2、债务承担

债务承担一般应具备的条件:

(1)必须有有效债务的存在;

(2)被转移的债务应是具有可转移的特点;

(3)第三人必须与债权人或者债务人就债务的移转形成合意;

(4)债务的承担必须得到债权人的同意。

3、债的概括承受

债的概括承受可以是基于法律的直接规定产生,也可以因当事人之间的合同产生。实践中,概括承受主要形式产生于合同的承受和企业的合并。

(二)债的消灭(合同关系终止)

债的消灭一般可以有以下原因引起:

1、清偿。

2、抵销。

在法律上抵销应具备的条件:

(1)双方互存债权和债务;

(2)双方债务内容属于同一种类,品质相同;

(3)双方的债务都已届满履行期;

(4)双方的给付义务能够抵消。

3、提存。

(1)提存应当具备条件:

①须有因债权人的原因使债务人无法履行义务的客观情况。

②提存的标的物应当是便于保管的有体物。

③须有清偿人提出提存。

④须在履行地有关机关提存。

(2)提存的效力

①自提存之日起,债务人的债务归于消灭;

②提存物在提存期间所产生的孳息归提存受领人所有。

③除当事人另有约定外,提存费用由提存受领人承担。

4、免除。

指债权人向债务人抛弃债权,使合同关系全部或部分终止的单方行为。

5、混同。

混同是指债权人和债务人归于一人的事实。

2013注册税务师考试辅导招生简章 2012年注册税务师考试考后交流专区

更多信息访问:注册税务师频道 注册税务师论坛 注册税务师辅导试听

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数