注税《税务代理实务》第七章预习:账务调整的基本方法

第三节 账务调整的基本方法

(每年必考,单选、多选、综合分析题等)

一、账务调整的作用(了解)

二、账务调整的原则

新的账务处理业务必须符合:

①会计原理和核算程序,反映错账的来龙去脉,清晰表达调整的思路;

②还应做到核算准确,数字可靠,正确反映企业的财务状况和生产经营情况,并使会计期间上下期保持连续性和整体性;

③同时还要坚持平行调整,在调整总账的同时调整相应的明细账户。

三、账务调整的基本方法

在一个会计年度结账前,注册税务师查出纳税人的错账或漏账,可以在当期的有关账户直接进行调整。

(一)红字冲销法

适用于会计科目用错了及会计科目正确但核算金额错误(金额多计)的情况。

(二)补充登记法

通过编制转账分录,将调整金额直接入账,以更正错账。

适用于漏计或错账所涉及的会计科目正确,但核算金额小于应计金额的情况。(金额多计)

(三)综合账务调整法

一般适用于会计分录借贷方,有一方科目用错,而另一方会计科目没有错的情况。正确的一方不调整,错误的一方用错误科目转账调整,使用正确科目及时调整。

该方法主要用于所得税纳税审查后的账务调整,如果涉及会计所得,可以直接调整“本年利润”账户。

【特别提示】:

①当一个会计年度记账后或跨年调账时,如果涉及损益类账户时必须用综合账务调整法。

②错账是在月结后发现,而企业又是按月结算利润的,则影响到利润的项目还应通过“本年利润”科目调整。

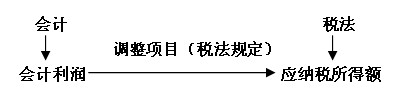

四、错账的类型及调整范围(★★★★)

总原则:错账+调账=正确的账

【特别提示】:

①资产负债表项目:不论是本期还是以前期间的错账,就用相应科目进行调账(只是注意科目的变化的,如“在建工程”已经完工)

②利润表项目(涉及损益类项目):如果是本年新发生的,正常写,跨年度的,用“以前年度损益调整”进行调整。

(一)对当期错误会计账目的调账方法

①一般原则:在审查中发现的当期的错误会计账目,可根据正常的会计核算程序,采用红字冲销法、补充调整法、综合调整法予以调整。

②按月结转利润

A、在本月内发现的错账,调整错账本身即可。

B、在本月以后发现的错账,影响到利润的账项还需要先通过相关科目最终结转到本年利润科目调整。(如4月的账6月发现错误)

(二)对上一年度错误会计账目的调账方法

1.对上一年度错账且对上年度税收发生影响的,分以下两种情况

(1)如果在上一年度决算报表编制前发现的,可直接调整上年度账项,这样可以应用上述几种方法加以调整,对于影响利润的错账须一并调整“本年利润”科目核算的内容。

(2)如果在上一年度决算报表编制之后发现的,一般不能应用上述方法,而按正常的会计核算对有关账户进行一一调整。这时需区别不同情况,按简便实用的原则进行调整。

①对于不影响上年利润的项目,可以直接进行调整。

②对于影响上年利润的项目,损益类科目必须用“以前年度损益调整”科目进行调整。

2.对上一年度错账且不影响上一年度的税收,但与本年度核算和税收有关的,可以根据上一年度账项的错漏金额影响本年度税项情况,相应调整本年度有关账项。

(三)不能直接按审查出的错误额调整利润情况的账务调整方法

计算分摊的方法是,应按产品成本核算过程逐步剔除挤占因素,即将审查出的需分配的错误金额,按材料、自制半成品、在产品、产成品、产品销售成本等核算环节的程序,一步一步地往下分配。将计算出的各环节应分摊的成本数额,分别调整有关账户,在期末结账后,当期销售产品应分摊的错误数额应直接调整利润数。在实际工作中一般较多地采用“按比例分摊法”。

分摊率的计算公式如下:

上述公式是基本公式,具体运用时,注意如下几点:

(1)在“生产成本”账户贷方、“产成品”账户借方查出的数额,只需要在期末产成品、本期产品销售成本之间分摊;

(2)在“原材料”账户贷方、“生产成本―基本生产成本”账户借方查出的错误额,即多转或少转成本的问题,应在公式中后三个项目之间分摊;

(3)在“原材料”账户借方查出的问题,即多计或少计材料成本,要在公式中的四个项目之间分摊。

(4)不涉及的项目不进行分摊。

调账方法归纳如下:

1.调账的总原则:

①与会计准则不符,按账务处理的错误进行调整

②与税法规定不符,只调表计税,不调账。

2.如何调账:

总原则:错账+调账分录=正确的分录

(1)当年――账错了,正常调即可,哪错调哪。

(资产负债表项目和利润表项目都正常写)

(2)跨年

①涉及资产负债表科目的错账:正常写

②涉及损益类科目错账,通过“以前年度损益调整”账户进行调整。

(3)上年非损益类账错了,但该账户在本年已变为损益类账户,直接调整本年损益类账户。

(4)错账既涉及上年损益类账户又涉及非损益类账户,应计算分摊率在各有关账户之间按比例进行调整。

(5)账没有错,只是没有调增所得额处理,作补税的账务处理。

【补充内容】:---延伸

应补交的所得税:

分2种情况讲解:

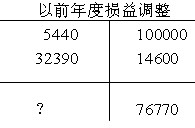

第一种情况:已经调增营业外支出120000元

(一)对利润的影响:

①冲减的折旧=100000元(使利润变大)

②冲减的营业外支出=14600元(使利润变大)

③补提的城建税和教育费附加=5440元(使利润变小)

(二)对应纳税所得额的影响

假设企业已按营业外支出账面金额120000元调增了应纳税所得额,并且当年应纳税所得额为正。

①如果企业已按营业外支出账面金额120000元调增了应纳税所得额,实际应调增105400元,多调增14600元,应调减14600元

②捐赠的视同销售=120000-85000=35000元,应调增35000元

实际应补所得税=(100000+14600-5440-14600+35000)×25%

=129560×25%

=32390元

借:以前年度损益调整---所得税费用 32390

贷:应交税费――应交所得税 32390

再将以前年度损益调整转入利润分配-未分配利润

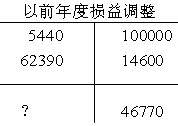

第二种情况:未调增营业外支出120000元

(一)对利润的影响:

①冲减的折旧=100000元(使利润变大)

②冲减的营业外支出=14600元(使利润变大)

③补提的城建税和教育费附加=5440元(使利润变小)

(二)对应纳税所得额的影响

假设企业已按营业外支出账面金额120000元调增了应纳税所得额,并且当年应纳税所得额为正。

①如果企业未按营业外支出账面金额调增了应纳税所得额,直接应调增105400元。

②捐赠的视同销售=120000-85000=35000元,应调增35000元

实际应补所得税=(100000+14600-5440+105400+35000)×25%

=249560×25%

=62390元

借:以前年度损益调整---所得税费用 62390

贷:应交税费――应交所得税 62390

再将以前年度损益调整转入利润分配-未分配利润

借:以前年度损益调整 46770

贷:利润分配-未分配利润 46770

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数