09年审计师《专业相关知识》流动资产(7)

更新时间:2009-10-19 15:27:29

来源:|0

浏览

浏览 收藏

收藏

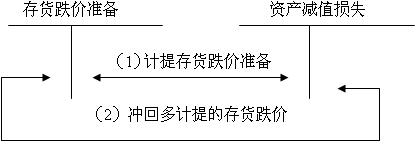

(二)存货跌价准备的核算

账务处理:

【例题】

①外售的库存商品如何计提跌价准备

【例1】2008年12月31日,A库存商品的账面成本为800万元,估计售价为750万元,估计的销售费用及相关税金为15万元。年末计提跌价准备前,A库存商品的跌价准备余额为10万元,则年末A库存商品计提存货跌价准备如下:

A库存商品可变现净值=A库存商品的估计售价- 估计的销售费用及相关税金=750-15=735(万元);A库存商品的账面成本为800万元,应保留存货跌价准备65万元;年末计提跌价准备前,A库存商品的跌价准备余额为10万元,故应补提跌价准备55万元。企业账务处理:

借:资产减值损失 55

贷:存货跌价准备 55

②外售的原材料如何计提跌价准备

【例2】2008年12月31日,B原材料的账面成本为500万元,因产品结构调整,无法再使用B原材料,准备将其出售,估计B材料的售价为540万元,估计的销售费用及相关税金为12万元。年末计提跌价准备前,B材料的跌价准备余额为零,则年末计提存货跌价准备如下:

B材料可变现净值=B材料的估计售价― 估计的销售费用及相关税金=540-12=528(万元);因材料的可变现净值528万元高于材料成本500万元,不计提存货跌价准备。

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数