2009年注册会计师《会计》存货讲义(13)

更新时间:2009-10-19 15:27:29

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

(四)存货跌价准备转回的处理

1.资产负债表日,企业应当确定存货的可变现净值

企业应当在资产负债表日确定存货的可变现净值。企业确定存货的可变现净值应当以资产负债表日的状况为基础确定,既不能提前确定存货的可变现净值,也不能延后确定存货的可变现净值,并且在每一个资产负债表日都应当重新确定存货的可变现净值。

2.企业的存货在符合条件的情况下可以转回计提的存货跌价准备

存货跌价准备转回的条件是以前减记存货价值的影响因素已经消失,而不是在当期造成存货可变现净值高于成本的其他影响因素。

3.当符合存货跌价准备转回的条件时,应在原已计提的存货跌价准备的金额内转回

在对该项存货、该类存货或该合并存货已计提的存货跌价准备的金额内转回。转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系,但转回的金额以将存货跌价准备的余额冲减至零为限。

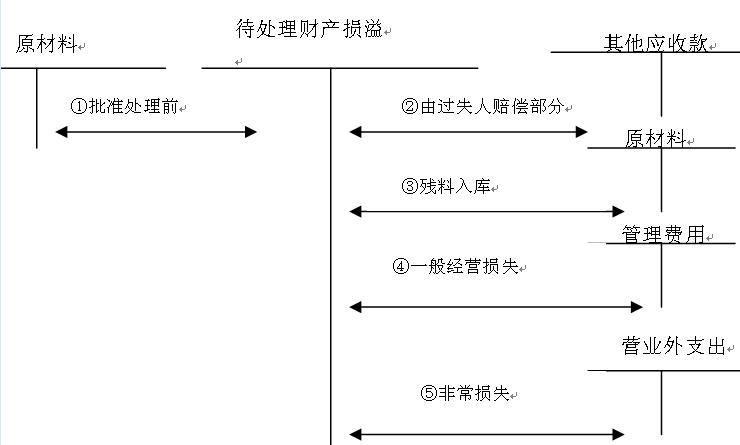

(五)存货盘亏或毁损的处理

属于非常原因造成的净损失计入营业外支出,属于计量收发差错和管理不善等原因造成的净损失计入管理费用。

最新资讯

- 2024年cpa审计重点章节考点及真题演练:第一章审计概述2024-06-03

- 2024年注会会计知识点讲解:第三十章政府及民间非营利组织会计2024-05-30

- 2024年注会经济法章节目录2024-05-29

- 2024年cpa会计重要知识点:第二十九章公允价值计量2024-05-29

- 2024年注册会计师会计章节知识点:第二十八章每股收益2024-05-28

- 2024年cpa会计考试考点精讲:第二十七章合并财务报表2024-05-26

- 2024年注会会计易错知识点:第二十六章企业合并2024-05-25

- 2024年注册会计师会计易考点:第二十五章资产负债表日后事项2024-05-24

- 2024年注会会计考试知识点:第二十四章会计政策2024-05-19

- 2024年注册会计师会计考点:第二十三章财务报告2024-05-18

打卡人数

打卡人数