09年《会计基础》辅导:固定资产核算(7)

更新时间:2009-10-19 15:27:29

来源:|0

浏览

浏览 收藏

收藏

第四节 固定资产减少的核算

固定资产减少的方式主要有:出售、调出、报废、毁损、盘亏、投资转出或捐赠支出。本节主要介绍出售、报废和毁损的核算

固定资产满足下列条件之一的,应当予以终止确认:

(1)该固定资产处于处置状态

(2)该固定资产预期通过使用或处置不能产生经济利益

企业持有待售的固定资产,应当对其预计净残值进行调整

企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。账面价值是固定资产成本扣除累计折旧和累计减值准备后的金额。

将发生的固定资产后续支出计入固定资产成本的,应当终止确认被替换部分的账面价值。

一、固定资产出售、报废和毁损所设置的账户及核算流程

(一)设置的账户

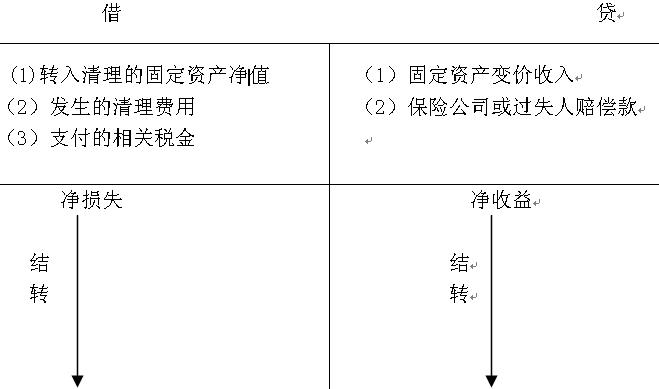

“固定资产清理”核算企业因出售、报废和毁损等原因转入清理的固定资产价值以及清理过程中所发生的清理费用和清理收入,借方登记转入清理的固定资产净值和发生的清理税费;贷方登记清理固定资产的变价收入、保险公司或者过失人的赔偿款和结转的清理净损失,期末余额如果在借方反映尚未结转的清理净损失,如果在贷方反映尚未结转的清理净收入。

固定资产清理

【应用举例】

在“固定资产清理”账户借方登记的的是( )(04)

A转入清理的固定资产净值

B转入清理的固定资产原值

C发生的清理费用

D由保险公司或过失人承担的损失

答案:AC

解析:D在贷方登记

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数