2010年《审计相关知识》辅导:流动负债(5)

更新时间:2010-01-04 09:56:46

来源:|0

浏览

浏览 收藏

收藏

3、销项税额

销项税额可由一般销售和视同销售产生:

(1)一般销售时,根据不含税销售额和税率计算销项税额,账务处理如下:

借:银行存款

贷:主营业务收入转自环 球 网 校edu24ol.com

应交税费——应交增值税(销项税额)

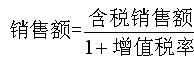

(2)含税销售额的换算公式

(4)视同销售,需要计算销项税额。

①将货物交付其他单位或者个人代销

②销售代销货物

③将自产或者委托加工的货物用于非增值税应税项目

④将自产、委托加工或者购买的货物用于投资、提供给其他单位或者个体工商户

⑤将自产、委托加工或者购买的货物分配给股东或者投资者

⑥将自产、委托加工的货物用于集体福利或者个人消费

⑦将自产、委托加工或者购买的货物无偿赠送他人

(5)视同销售价格的确定

①按当月同类货物的平均销售价格确定

②按最近时期同类货物的平均销售价格确定

③按组成计税价格

组成计税价格=成本×(1+成本利润率)

4、混合销售和兼营销售行为

混合销售 看企业主要经营业务决定交那个税

兼营销售 能分别核算的各交各的税,不能分别核算的一并缴纳增值税

5、结转未交或多交增值税的账务处理

月末转出未交增值税

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——未交增值税

月末转出多交增值税

借:应交税费——未交增值税

贷:应交税费——应交增值税(转出多交增值税)

缴纳本期未交的增值税

借:应交税费——应交增值税(已交税金)

贷:银行存款

缴纳上期应交未交的增值税

借:应交税费——未交增值税

贷:银行存款

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数