2010年《会计基础》固定资产折旧的核算详解(3)

更新时间:2010-02-10 14:37:13

来源:|0

浏览

浏览 收藏

收藏

四、固定资产折旧的计算方法

企业应当根据固定资产的性质和消耗方式,恰当地选用折旧计算方法。折旧计算方法可以采用平均年限法、工作量法、双倍余额递减法、年数总和法等。其中,双倍余额递减法和年数总和法属于加速折旧方法。

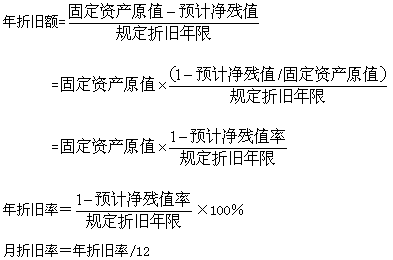

(一)年限平均法

年限平均法,又称直线法,是将固定资产的应计折旧额均衡的分摊到固定资产预计使用寿命内的一种方法。每期折旧额都是等额的,其计算公式为:

例题

企业有一设备,原值为200000元,预计可使用10年,按照有关规定,该设备报废时的净残值率为2%。该设备的月折旧率和月折旧额

年折旧率=(1-2%)÷10=9.8%

月折旧率=9.8%÷12=0.82%

月折旧额=200000×0.82%=1640元

(二).工作量法

工作量法是根据实际工作量计提折旧的一种方法。这种方法弥补了年限平均法只重使用时间不考虑使用强度的确定,其基本计算公式为:

每单位工作量折旧额=固定资产原值×(1-净残值率)/预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量×每单位工作量折旧额

例题

企业一辆运输卡车原值为100000元,预计总行驶里程为50万公理,其报废时的净残值率为5%,本月行驶4000公理,该辆汽车的月折旧额计算如下:

单位里程折旧额=【100000×(1-5%)】÷500000=0.19

本月折旧额=4000×0.19=760元

环球网校2010年会计证考试辅导招生

2010年各地会计证考试报名时间及方式汇总 转自环球网校edu24ol.com

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数