2010年《会计基础》辅导:存货核算(2)

更新时间:2010-04-16 08:44:53

来源:|0

浏览

浏览 收藏

收藏

(二)、总分类核算

1、账户设置

(1)“原材料”账户:用来核算计划成本核算下各种材料的增减变动情况。

借方登记入库材料的计划成本。

贷方登记发出材料的计划成本。

期末余额在借方,反映企业库存材料的计划成本。

下面的“材料采购”账户需要剪声音,请仔细听!!!

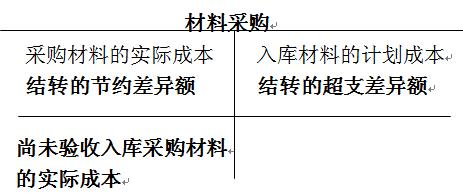

(2)“材料采购”账户:核算企业采购材料的实际成本。

借方登记采购材料的实际成本。 转自环球网校edu24ol.com

贷方登记入库材料的计划成本。

借方大于贷方,表明实际成本大于计划成本,表示超支差异,从本账户结转入“材料成本差异”账户的借方。

贷方大于借方,表明计划成本大于实际成本,表示节约差异,从本账户结转入“材料成本差异”账户的贷方。

(3)“材料成本差异”账户。本科目反映已入库材料的实际成本与计划成本的差异。

借方登记入库材料超支差异及发出材料应负担的节约差异;

贷方登记入库材料节约差异及发出材料应负担的超支差异。

期末如果是借方余额,表示库存材料的超支差异;

期末如果是贷方余额,表示库存材料的节约差异。

【应用举例】

材料按实际成本计价,应设置的账户是( )(06)

A材料 B 材料采购 C 在途物资 D 材料成本差异

答案:AC

解析:BD是计划成本法核算设置的账户

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数