2010年《会计》辅导:金融资产(13)

更新时间:2010-06-03 09:05:40

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

②计算利息费用

4个月的利息费用2万元。

借:财务费用 2

贷:短期借款(应付利息) 2

③如果票据到期,承兑人支付了票据款,甲公司处理如下:

借:短期借款 100

贷:应收票据 100

如果票据到期,承兑人没有支付票据款,甲公司处理如下:

借:应收账款 100

贷:应收票据 100

(3)继续涉入的情形

金融资产既没有转移也没有保留金融资产所有权上几乎所有风险和报酬的,应当分别下列情况处理:①放弃了对该金融资产控制的,应当终止确认该金融资产;②未放弃对该金融资产控制的,应当按照其继续涉入所转移金融资产的程度确认有关金融资产,并相应确认有关负债。继续涉入所转移金融资产的程度,是指该金融资产价值变动使企业面临的风险水平。

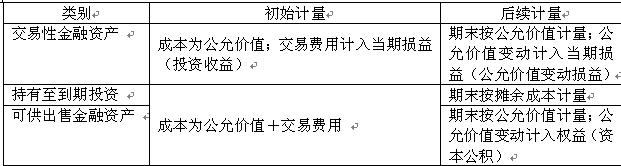

小结:(1)交易性金融资产、持有至到期投资与可供出售金融资产的比较

交易性金融资产、持有至到期投资与可供出售金融资产在初始计量和后续计量上,具有相同点,又有不同点,现归纳如下:

同点,又有不同点,现归纳如下:

(2)应收利息和利息收入的比较

在持有至到期投资计算利息时,为什么会有应收利息和利息收入?下表列示了其计算公式和二者的关系:

环球网校2010年注册会计师考试网上辅导招生简章

2010年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

最新资讯

- 2024年注册会计师审计考试知识点:第八章风险应对2024-06-17

- 2024年cpa审计易考点总结:第六章审计工作底稿2024-06-16

- 2024年cpa审计考点及真题:第七章风险评估2024-06-14

- 2024年注册会计师审计知识点精讲:第五章信息技术对审计的影响2024-06-12

- 2024年注会审计高频考点:第四章审计抽样2024-06-11

- 2024年注会审计知识点汇总及真题演练2024-06-05

- 2024年注会审计重点章节考点:第三章审计证据2024-06-05

- 2024年cpa审计知识点总结:第二章审计计划2024-06-04

- 2024年cpa审计重点章节考点及真题演练:第一章审计概述2024-06-03

- 2024年注会会计知识点讲解:第三十章政府及民间非营利组织会计2024-05-30

打卡人数

打卡人数