2010年《战略与风险管理》:战略选择(11)

二、业务单位战略的选择【重点掌握】

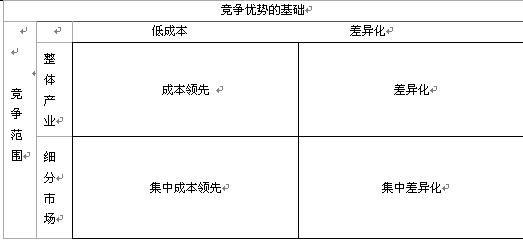

业务单位战略,也称竞争战略,是指在给定的一个业务或行业内,企业用于区分自己与竞争对手业务的方式,或者说是企业在特定市场环境中如何营造、获得竞争优势的途径或方法。企业在市场竞争中获得竞争优势的途径虽然很多,但有三种最基本的一般战略。该思想源于波特(1980),他认为企业有三种一般战略,即成本领先战略、差异化战略与集中化战略,如图4-3所示。波特(1980)提出,企业只需要选择三种战略中的一种。如果企业选择了超过了一种的一般战略,那么企业很难冒尖,因为这会造成企业在集中化、成本领先或者差异化方面都没有特别的优势。此外,竞争战略能有效地抗衡“五力模型”中所识别的行业力量。转自环球网校edu24ol.com

图4-3竞争战略示意图

竞争压力会随着市场的发展而增加。一旦行业进入了成熟期,就只有两个竞争战略会产生竞争优势(如图4-3所示):

1.低成本。采用该战略的企业能更好承受缩水的利润,这样当竞争对手从市场中消失时,企业可以留存行业中担当行业的领头羊,并比供应商和购买者具有更强的实力。

2.差异化战略。企业可以通过避免直接的价格竞争来避免承担价格压力。

(一)成本领先战略

成本领先战略的目标是成为整个行业中成本最低的制造商。低成本可能并不会减少消费者从产品中获得的价值,即使是购买一件低成本的产品,他们仍然愿意支付一个合理的价格。通过低成本生产,制造商在价格上可以与行业中的任一制造商竞争,并赚取更高的单位利润。

成本领先战略的优势主要包括以下几个方面:一是可以抵御竞争对手的进攻。低成本使企业可以制定比竞争者更低的价格,并仍然可以获得适当的收益。因此,即使面对激烈的竞争,成本领先者仍然可以有效地保护企业。二是具有较强的对供应商的议价能力。成本领先战略往往通过大规模生产或销售建立起成本优势,较大的购买量使这类企业对供应商往往具有较强的议价能力,从而进一步增加了其成本优势。三是形成了进入壁垒。成本领先战略充分利用了规模经济的成本优势,使得无法达到规模经济的企业难以进入该行业并与之竞争。因此,成本领先者有可能获得高于平均水平的投资回报。

成本领先战略主要适用于以下一些情况:①市场中存在大量的价格敏感用户;②产品难以实现差异化;③购买者不太关注品牌;④消费者的转换成本较低。这时,企业应当力求成为产业中的低成本生产者,使产品价格低于竞争者,以提高市场份额。

实现成本领先战略的资源和技能包括:①建立生产设备来实现规模经济;②采用简单的产品设计,通过减少产品的功能但同时又能充分满足消费者需要来降低成本;③采用最新的技术来降低成本和(或)改进生产力,或在可行的情况下采用廉价的劳动力;④专注于生产力的提高。例如,通过改变生产流程来节省成本(如将生产阶段改成自动化);⑤在高科技行业和在产品设计和生产方式方面依赖于劳动技能的行业中,充分利用学习曲线效应。企业通过比其他竞争对手生产更多产品可以从学习曲线中获得更多的好处,并达到较低的平均成本;⑥将制造成本降到最低。例如,企业办公区域厂房能提供大量的成本优势,如经营地点的适当定位能为产品分销提供便利;⑦获得更优惠的供应价格。

采取成本领先战略的风险主要包括:①可能被竞争者模仿,使得整个产业的盈利水平降低;②技术变化导致原有的成本优势丧失;③购买者开始关注价格以外的产品特征;④与竞争对手的产品产生了较大差异;⑤采用成本集中战略者可能在细分市场取得成本优势。

环球网校2010年注册会计师考试网上辅导招生简章

2010年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

最新资讯

- 2024年注册会计师审计考试知识点:第八章风险应对2024-06-17

- 2024年cpa审计易考点总结:第六章审计工作底稿2024-06-16

- 2024年cpa审计考点及真题:第七章风险评估2024-06-14

- 2024年注册会计师审计知识点精讲:第五章信息技术对审计的影响2024-06-12

- 2024年注会审计高频考点:第四章审计抽样2024-06-11

- 2024年注会审计知识点汇总及真题演练2024-06-05

- 2024年注会审计重点章节考点:第三章审计证据2024-06-05

- 2024年cpa审计知识点总结:第二章审计计划2024-06-04

- 2024年cpa审计重点章节考点及真题演练:第一章审计概述2024-06-03

- 2024年注会会计知识点讲解:第三十章政府及民间非营利组织会计2024-05-30

打卡人数

打卡人数