2012年审计相关知识辅导:杠杆原理详解(二)

更新时间:2011-10-20 10:25:28

来源:|0

浏览

浏览 收藏

收藏

二、经营杠杆

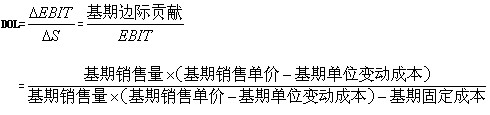

(一)经营杠杆系数

经营杠杆以其固定经营成本的存在为杠杆作用支点,也就是说,当固定经营成本存在时,销售收入的变化会被杠杆作用放大,从而导致息税前利润的更大变化,这种缘于固定经营成本的乘数效应被称之为经营杠杆系数( DOL )。

经营风险是指息税前利润波动的可能性。固定成本越大,经营杠杆系数就越大,从而销售的一定变动率,就可一引起息税前利润更大幅度的波动,经营风险也就越大。

【例题】

1、某公司目前的经营杠杆系数为 2 ,若使息税前利润增长 10 % ,在其他条件不变的情况下,该公司的销售量应增长:(2005年试题)

A.5 % B.10 %

C.15 % D.20 %

【答案】A

【解析】经营杠杆系数=息税前利润变动率/销售变动率,设销售变动率为X,则2=10%/X得出X=5%,答案A正确。

2012年审计师网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数