2012年《会计基础》辅导:财产物资的收发(一)

财产物资一般包括原材料、库存商品等流动资产,以及房屋、建筑物、机器设备、运输工具等非流动资产。$lesson$

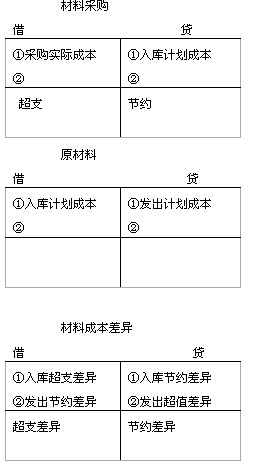

一、原材料

原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。具体包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。原材料日常收发结存可以采用计划成本核算,也可以采用实际成本核算。

(一)购买原材料的账务处理

外购原材料的采购成本一般包括采购价格、进口关税和其他税金、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

采购价格是发票账单上列明的价款但不包括按规定可以抵扣的增值税进项税额。

其他税金是指企业购买、自制或委托加工存货发生的消费税、资源税和不能从销项税额中抵扣的增值税进项税额等。

其他可归属于存货采购成本的费用是指采购成本中除上述各项以外的可归属于存货采购的费用。如在存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。

1.计划成本法

计划成本法下企业应设置会计科目有“原材料”“材料采购”“材料采购成本差异”等。

(1) 货款已经支付,同时材料验收入库。

例:A公司购入甲材料一批,货款200000元,增值税34000元,发票账单已收到,计划成本为220000元,材料已验收入库,款项已用银行存款支付。会计分录如下:

借: 材料采购―甲材料 200 000

应交税费―应交增值税(进项税额) 34 000

贷:银行存款 234 000

借:原材料―甲材料 220 000

贷:材料采购―甲材料 220 000

借:材料采购―甲材料 20 000

贷:材料成本差异―甲材料 20 000

(2)货款已经支付,材料尚未验收入库。

例:A公司购入甲材料一批,货款200000元,增值税34000元,发票账单已收到,计划成本为220000元,材料未验收入库,款项已用银行存款支付。会计分录如下:

借: 材料采购―甲材料 200 000

应交税费―应交增值税(进项税额) 34 000

贷:银行存款 234 000

(3)货款尚未支付,材料已经验收入库。

例:A公司开出商业承兑汇票购入甲材料一批,货款200000元,增值税34000元,发票账单已收到,计划成本为220000元,材料已验收入库,。会计分录如下:

借: 材料采购―甲材料 200 000

应交税费―应交增值税(进项税额) 34 000

贷:应付票据 234 000

借:原材料―甲材料 220 000

贷:材料采购―甲材料 220 000

借:材料采购―甲材料 20 000

贷:材料成本差异―甲材料 20 000

例:A公司购入丙材料一批,材料已验收入库,发票账单未到,月末按照计划成本400 000元估价入账。编制会计分录如下:

借:原材料―丙材料 400 000

贷:应付账款 400 000

下月初作相反的会计分录予以冲回,收到账单之后编制会计分录。

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数