2011《审计相关知识》复习材料:企业财务会计(3)

更新时间:2011-03-08 09:19:14

来源:|0

浏览

浏览 收藏

收藏

六、利润:企业在一定会计期间的经营成果。包括收入减去费用后的净额、直接计入当期利润的利得和损失等。 $lesson$

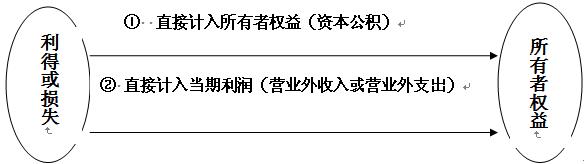

▲专题:收入、费用和利得、损失

利润=收入-费用+直接计入当期利润的利得-直接计入当期利润的损失

↓ ↓

日常 非日常

① 直接计入所有者权益(资本公积)

② 直接计入当期利润(营业外收入或营业外支出)

▲ 总结:

一般主业和副业的都计入收入,比如出售商品(主营业务收入),出售原材料(其他业务收入),出租(其他业务收入)

偶尔的计入利得,比如出售固定资产、无形资产的收益(营业外收入),可供出售金融资产的增值(资本公积―其他资本公积)

▲ 出题方式:1.直接考察定义,分类

2.“以下事项同时引起资产和负债变动的有”,通过分录考核

3. 收入、费用和利得、损失的划分

更多资讯:

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数