2011注会《财务成本管理》辅导:第十章节(6)

更新时间:2011-03-15 09:05:48

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

(二)各种杠杆政策下APV法的运用

1、不变的利息保障比率

若企业保持利息支付为自由现金流量FCF的一个目标比例,我们就说企业有不变的利息保障比率。

把企业增加的利息支付设定为项目自由现金流量的一个目标比例k,则:

t年的利息支付= 由于利息税盾与项目的自由现金流量成比例,故利息税盾的风险与项目自由现金流量的风险相同,也应以相同的折现率,即无杠杆资本成本折现。

由于利息税盾与项目的自由现金流量成比例,故利息税盾的风险与项目自由现金流量的风险相同,也应以相同的折现率,即无杠杆资本成本折现。

此时,

2、预先设定债务水平

(1)在固定债务计划下,债务水平不再波动。在此情形下,税盾的风险比项目的风险低,故应以较低的折现率来折现。一般地,若根据固定计划来设定债务水平,可使用债务资本成本来折现预先确定的利息税盾。

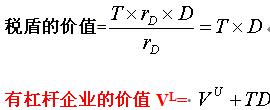

(2)若企业永远保持不变的债务水平,则

编辑推荐

最新资讯

- 2024年cpa审计易考点总结:第六章审计工作底稿2024-06-16

- 2024年cpa审计考点及真题:第七章风险评估2024-06-14

- 2024年注册会计师审计知识点精讲:第五章信息技术对审计的影响2024-06-12

- 2024年注会审计高频考点:第四章审计抽样2024-06-11

- 2024年注会审计知识点汇总及真题演练2024-06-05

- 2024年注会审计重点章节考点:第三章审计证据2024-06-05

- 2024年cpa审计知识点总结:第二章审计计划2024-06-04

- 2024年cpa审计重点章节考点及真题演练:第一章审计概述2024-06-03

- 2024年注会会计知识点讲解:第三十章政府及民间非营利组织会计2024-05-30

- 2024年注会经济法章节目录2024-05-29

打卡人数

打卡人数