《初级经济基础》税收基本制度复习资料(二)

二、税制要素和税收分类

1、税制要素

税收制度的基本构成要素主要有:纳税人、课税对象、税率、纳税环节、纳税期限、加成减免、违章处理等。

(1) 纳税人

① 纳税人:是税法规定享有法定权力、负有纳税义务的单位和个人。

② 纳税人可以是自然人,也可以是法人。

③ 负税人:最终负担税款的单位和个人。

④ 纳税人和负税人可以是合一的,也可以是分离的,判断依据是税负是否转嫁。

(2)课税对象

① 课税对象,亦称征收对象,是税法规定的课税的目的物,是课税的依据或根据。

② 课税对象是区别税种的主要标志,体现着不同税种课税的基本界限。

③ 按照课税对象的不同,我国的课税对象可以划分为:

Ø 流转额:商品或劳务的销售金额,分为商品流转额和非商品流转额;

Ø 所得额:法人或非法人组织获得的纯利润和个人的收入;

Ø 财产额:纳税人占用财产的数量或价值;

Ø 其他:以上未包括的课税对象,如产量、数量、特定行为等。

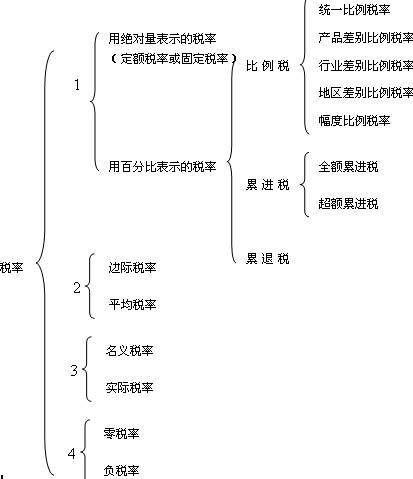

(3)税率

① 税率,是税法规定的每一单位课税对象所应纳的税额的比例或标准。

② 是计算应纳税额的尺度,税率是税收政策的中心环节。

③ 分类

(4)纳税环节

税法规定的一种商品或劳务应当缴纳税款的环节。

(5)纳税期限

负有纳税义务的纳税人向国家缴纳税款的最后时间限制。

(6)加成和减免

① 附加和加成:都属于加重纳税人负担的措施。

Ø 附加即附加税,是与正税相对应一个概念。

Ø 加成是加成征收的简称,是对特定纳税人的一种加税措施。

② 减免税:属于减轻纳税人负担的措施。

Ø 减税就是减征部分税款;

Ø 免税就是免交全部税款。

Ø 减免税是为了发挥税收的鼓励作用或者照顾某些纳税人的特殊情况做出的税收优惠政策。

③ 起征点和免征额:实质上都属于免税的特殊形式。

Ø 起征点,是指税法规定的对课税对象开始征税时应达到的一定数额。

Ø 免征额,是指税法规定对课税对象全部数额中免于征税的数额。

Ø 注意起征点和免征额的区别。

① 出口退税

Ø 是指在国际贸易业务中,对报关出口的货物退还或免征其在国内各生产和流转环节按税法规定缴纳的税款的制度。

Ø 现行规定:对增值税出口货物实行零税率,对消费税出口货物免税)

(7)违章处理

环球网校2011年经济师考试网络辅导热招中转自环 球 网 校edu24ol.com

最新资讯

- 2020年初中级经济师《经济基础》章节考点汇总2019-11-15

- 2019年初中级经济师《工商管理》考点汇总2019-10-17

- 2019年初中级经济师《金融经济》考点汇总2019-10-15

- 2019年初中级经济师《建筑经济》考点汇总2019-10-15

- 2019年初中级经济师《财政税收专业》考点汇总(10月12日更新)2019-10-12

- 2019年初中级经济师《经济基础》考点汇总2019-10-10

- 2019年经济师考试这12个公式必备!2019-09-10

- 2019年全国经济师考试教材正式出版!2019-07-09

- 2019年经济师考试备考必背公式集合汇总2019-04-25

- 2019年经济师考试备考必背公式集合三2019-04-25

打卡人数

打卡人数