2013年北京会计证《会计基础》精讲:库存现金的清查

四、库存现金清查及核算

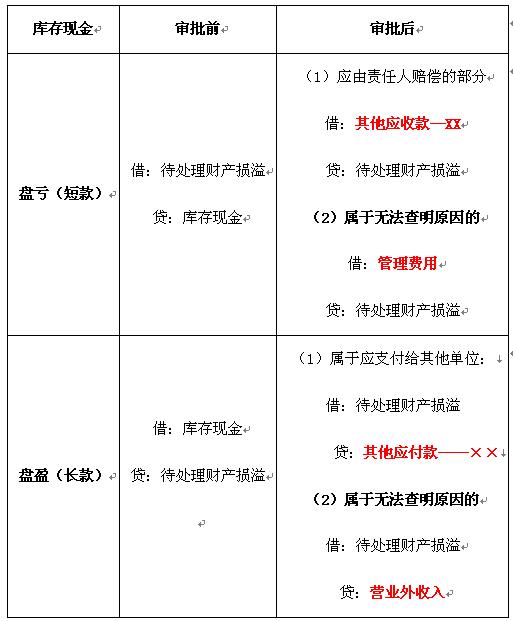

【例题17-教材例9―9】库存现金清查中,发现实存数大于账面余额l00元。

(1)审批前:

借:库存现金 100

贷:待处理财产损溢 100

(2)审批后:

如果核查后属于应支付给其他单位:

借:待处理财产损溢 100

贷:其他应付款――××单位 100

如果核查后原因不明,经批准作为营业外收入

借:待处理财产损溢 100

贷:营业外收入 100

【例18-教材例9―10】库存现金清查中,发现现金短缺80元。

(1)审批前:

借:待处理财产损溢 80

贷:库存现金 80

(2)审批后:

①如果属于出纳人员的责任,应由出纳人员赔偿:

借:其他应收款――出纳员××× 80

贷:待处理财产损溢 80

②当出纳人员交回赔款时:

借:库存现金 80

贷:其他应收款――出纳员××× 80

③如果属于无法查明原因的,应作为管理费用处理

借:管理费用 80

贷:待处理财产损溢 80

【例题19 】 现金清查中,无法查明原因的长款,应记入( )账户核算

A.其他应付款 B.其他应收款

C.管理费用 D.营业外收入

答案:D

【例题20 】 现金清查中发现长款,如果无法查明原因,经批准应当冲减当期管理费用。( )

答案:错

【例题21】库存现金短缺,属于出纳人员责任,收到赔款时应编制的会计分录是( )。

A.借:库存现金 B.借:管理费用

C.贷:处理财产损益 D.贷:其他应收款

答案:AD

北京2013年会计证考试重点汇总 北京2013年会计证考试报名入口

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数