2013年北京会计证《会计基础》精讲:应收款项减值

第五节 应收款项减值

一、应收款项减值的概念

1、应收款项的可收回金额(即预计未来现金流量现值)如果低于其账面价值时,即为应收款项减值。

2、企业应当在资产负债表日对应收款项的账面价值进行检查,有客观证据表明该应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认减值损失,计提坏账准备。

二、应收款项减值的会计处理

(一)坏账准备的提取方法

1.余额百分比法:以会计期末应收账款的账面余额为基数,乘以估计的坏账率,计算当期估计的坏账损失,据此提取坏账准备。

2.账龄分析法。

3.销货百分比法。

(二)会计处理

1、账户设置

(1)“坏账准备”账户:资产类账户,也是应收款项的备抵帐户。

贷方表示增加,登记当期计提的坏账准备,

借方表示减少,登记实际发生的坏账损失和冲减的坏账准备金额,

余额表示已计提尚未转销的坏账准备。

(2)“资产减值损失”账户:损益类账户,本科目核算企业根据资产减值等准则计提各项减值准备所形成的损失。借方登记发生的资产减值损失,贷方登记结转入本年利润的资产减值损失。

2、会计处理流程

(1)初次计提坏账准备

当期应提取的坏账准备---------余额百分比法计算应提数

=当期按应收款项计算应计提的坏账准备额(应有数)-坏账准备贷方余额(已有数)

=应收款项账面余额*估计坏账率-0(注:初次计提说明之前没有坏账准备)

=应收款项账面余额*估计坏账率

借:资产减值损失

贷:坏账准备

(2)、对于确实无法收回的应收款项,按管理权限报经批准后作为坏账,转销应收款项,

借:坏账准备

贷:应收账款(应收票据、预付账款、其他应收款等)

(3)已确认并转销的应收款项以后又收回的,应按实际收回的金额

借:应收账款(应收票据、预付账款、其他应收款)

贷:坏账准备

同时 : 借:银行存款

贷:应收账款(应收票据、预付账款、其他应收款)

对于已确认并转销的应收款项以后又收回的,也可以按照实际收回的金额,借记“银行存款”科目,贷记本科目。

(4)再次计提坏账准备

当期应提取的坏账准备

=当期按应收款项计算应计提的坏账准备额(应有数)-坏账准备贷方余额(已有数)

=应收款项账面余额*估计坏账率-坏账准备贷方余额(如为借方余额则用负数表示)

差额大于0:补提坏账准备时:借:资产减值损失

贷:坏账准备

差额小于0:冲销坏账准备时:借:坏账准备

贷:资产减值损失

【例题16-教材例11-8】甲公司采用应收款项余额百分比法计提坏账准备。2008年至2010年发生下列经济业务。

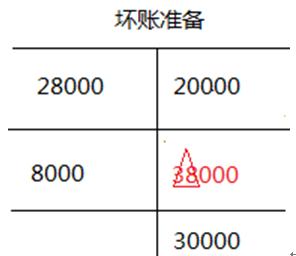

1.甲公司2008年首次计提坏账准备。年末应收账款余额为400000元,坏账准备的提取比例为5%,2008年年末提取坏账准备的会计分录为:

借:资产减值损失 20000 (400000×5%)

贷:坏账准备 20000

2.甲公司2009年实际发生坏账损失28000元,确认坏账损失时的会计分录为:

借:坏账准备 28000

贷:应收账款 28000

3、甲公司2009年年末应收账款余额为600000元。

未提坏账前坏账准备账户余额:

应提=应有数-已有数=600000×5%-(-8000)=38000>0,补提

借:资产减值损失 38000

贷:坏账准备 38000

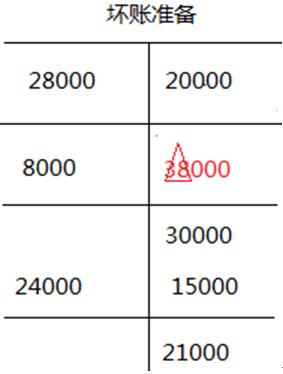

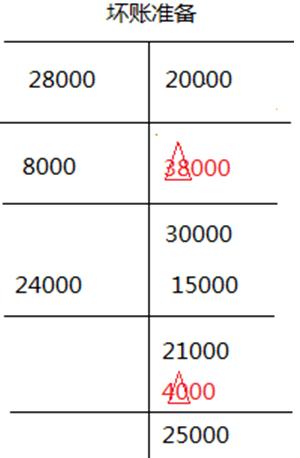

4.甲公司2010年5月28日收到2009年已转销的坏账15000元,存入银行。又确认坏账损失24000元。

已经确认的坏账又收回: 借:应收账款 15000

贷:坏账准备 15000

同时 : 借:银行存款 15000

贷:应收账款 15000

新确认坏账损失时: 借:坏账准备 24000

贷:应收账款 24000

5.甲公司2010年末应收账款余额为500000元

未提坏账前坏账准备账户余额:

应提=应有-已有=500000×5%-21000=4000元

借:资产减值损失 4000

贷:坏账准备 4000

【例题17 】采用备抵法计提坏账准备,实际发生坏账损失时,应借记( )账户。

A.营业外支出 B.坏账准备

C.财务费用 D.管理费用

答案 :B

【例题18 】企业2010年末应收账款余额为600000元;2011年收回已转销的坏账1000元,年末应收账款的余额为900000元。该企业按照5‰计提坏账准备,2011年末应计提的坏账准备为( )

A 500元 B 3000元 C 4500元 D 1500元

答案:A

解析:当期应提取的坏账准备

=当期按应收账款计算应计提的坏账准备金额-坏账准备的贷方余额

=900000×5‰-(600000×5‰+1000)

=500

【例题19 】某企业2006年末应收账款余额为100万元;2007年末确认的 坏账损失10万元,年末应收账款余额为800万元;2008年收回已经转销的坏账6万元,年末应收账款余额为900万元,坏账准备提取比例为5%,该企业三年内计提“坏账准备”计入“资产减值损失”账户的金额累计为( )万元

A 135 B 35 C11 D 49

答案:D

解析:2006年末计提坏账准备=100×5%=5万元

2007年计提坏账准备=800×5%-(5-10)=45万元

2008年计提坏账准备=900×5%-(40+6)=-1万元

计提坏账准备应借记“资产减值损失”

三年内计入资产减值损失的金额累计=5+45+(-1)=49万元

【例题20:多选】企业计提“坏账准备”时,应( )

A 借记“坏账准备” B 贷记“应收账款”

C 借记“资产减值损失” D贷记“坏账准备”

答案:CD

【例题21:综合】企业2005年6月20日收到2004年已转销的坏账30000元,已存入银行 。

答案:借:应收账款 30000

贷:坏账准备 30000

借:银行存款 30000

贷:应收账款 30000

【例题22:综合】 企业2007年年初“坏账准备”贷方余额为30 000元。2007年年末应收账款余额750 000元,坏账准备的提取比例为5%。要求:

(1)计算2007年年末应提的坏账准备数额,列出计算过程;

(2)编制计提坏账准备的会计分录。

【答案】

(1)计算2007年年末应提的坏账准备数额,列出计算过程;

当期应提取的坏账准备

=当期按应收账款计算应计提的坏账准备金额-坏账准备的贷方余额

=750000×5%-30000

=37500-30 000

=7 500元

(2)编制计提坏账准备的会计分录。

借:资产减值损失 7 500

贷:坏账准备 7 500

【本章考点总结】

1.应收账款的入账价值;

2.应收账款的会计处理;

3.应收票据的会计处理

4.预付账款的会计处理;

5.其他应收款的内容。

6.应收款项减值的会计处理

北京2013年会计证考试重点汇总 北京2013年会计证考试报名入口

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数