2013年北京会计证《会计基础》精讲:固定资产

本章考情分析:本章内容非常重要, 分值在14分左右。题型包括单选题、多选题、判断题、综合题

第一节 固定资产概述

一、固定资产的概念和特征

固定资产,是指同时具有下列特征的有形资产:

(1)为生产商品、提供劳务、出租或经营管理而持有的,而不是直接用于出售,这是固定资产的最基本特征,从而使固定资产明显区别库存商品等流动资产。

(2)使用寿命超过一个会计年度,表明固定资产的收益期超过一年。

二、固定资产的确认

某一资产项目,要作为固定资产确认,首先要符合固定资产的定义;其次要同时满足下列条件的,才能予以确认。

1、与该固定资产有关的经济利益很可能流入企业。

(1) 在实务中,如何判断固定资产的经济利益是否很可能流入企业,主要依据与该固定资产所有权相关的风险和报酬是否转移给了企业。

(2)判断与该固定资产所有权相关的风险和报酬是否转移给了企业,主要依据是是否取得固定资产的所有权。凡是所有权已经属于企业,不论企业是否收到或持有该固定资产,均可作为企业的固定资产,反之如果没有取得所有权,即使存放在企业,也不能作为企业的固定资产。

(3)对于融资租入固定资产虽然所有权不属于租赁企业,但企业能够对该项固定资产有实质性的控制权,从而使得固定资产所包含的经济利益能够流入企业,因此也作为企业的固定资产加以确认。

2、该固定资产的成本能够可靠的计量。

注意:

(1)企业在确定固定资产成本时,有时需要进行合理估计,如企业已经达到预定可使用状态的固定资产,在尚未办理竣工决算之前,需要根据工程预算、工程造价等资料,对固定资产的成本进行估计,按估计价值确定固定资产的入账价值。待办理竣工决算后,再按实际成本和暂估价的差额,调整固定资产的账面成本。

(2)固定资产的各组成部门具有不同使用寿命或者以不同方式为企业提供经济利益,适用不同折旧率或折旧方法的,应当分别将各组成部分确认为单项固定资产。

(3)与固定资产有关的后续支出,符合固定资产确认条件的,应当计入固定资产成本;不符合固定资产确认条件的,应当在发生时计入当期损益。

三、固定资产的分类

(一)按经济用途分类

1、生产经营用固定资产:直接服务于企业生产、经营过程的各种固定资产。如生产经营用的房屋、建筑物、机器、设备等。

2、非生产经营用固定资产:职工宿舍、食堂、浴室、理发室等使用的房屋、设备等。

按照固定资产的经济用途分类,可以考核和分析企业固定资产的利用情况,促使企业合理的配备固定资产,充分发挥其效用。

(二)按使用情况分类

1、使用中固定资产:

【注】由于季节性经营或大修理等原因,暂时停止使用的固定资产仍属于企业使用中的固定资产;企业出租给其他单位使用的固定资产和内部替换使用的固定资产,也属于使用中的固定资产。

2、未使用的固定资产:是指已经完工或已经购建尚未交付使用的新增固定资产以及因进行改建、扩建等原因暂停使用的固定资产。

3、不需用的固定资产:是指本企业多余或不适用,需要调配处理的各种固定资产。

按照固定资产的使用情况分类,有利于反映企业固定资产的使用情况,便于分析固定资产的利用效率,挖掘使用潜力,促使企业合理使用固定资产。

(三)按所有权分类

1、自有固定资产

2、租入固定资产:是指融资租赁方式租入的固定资产。

(四)综合分类

1.生产经营用固定资产;

2.非生产经营用固定资产;

3.租出固定资产(在经营性租赁方式下出租的固定资产;)

4.不需用固定资产;

5.未使用固定资产;

6.土地(过去已经估价单独入账的土地,因征地而支付的补偿费,应计入与土地有关的房屋、建筑物的价值内,不单独作为土地价值入账。企业取得的土地使用权不能作为固定资产管理);

7.融资租入固定资产。

在实际工作中,企业大多采用综合分类的方法作为编制固定资产目录,进行固定资产核算的依据。

四、固定资产核算的科目设置

企业一般需要设置“固定资产”、“累计折旧”、“工程物资”、“在建工程”“固定资产清理”等科目核算固定资产取得、计提折旧、处置等情况。

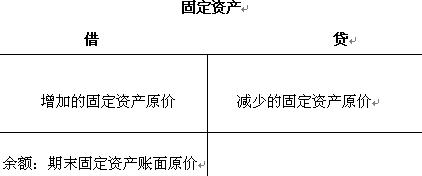

1、“固定资产”科目核算企业固定资产的原价。

企业除了设置“固定资产”总账科目,还应设置“固定资产登记簿”和“固定资产卡片”,按固定资产类别、使用部门和每项固定资产进行明细核算。

(1)“固定资产”总账科目,总括反映固定资产原值的增减变动和结存情况。

(2)固定资产登记簿,即固定资产二级账。月末,应将固定资产登记簿与固定资产总账进行核算,各类固定资产登记簿的余额之和,应与“固定资产”总账科目余额核对相符。

(3)固定资产明细账。即固定资产卡片账。月末,应将固定资产卡片账与固定资产登记簿进行核算,各类固定资产卡片的原值合计数应与该类固定资产登记簿余额核对相符。

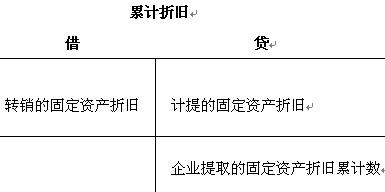

2、“累计折旧”是固定资产的备抵科目,核算企业提取的固定资产累计折旧。

3、“工程物资”科目核算企业为基建工程而准备的各种物资的实际成本。

借方登记购入工程物资的实际成本,

贷方登记领用工程物资的实际成本,

余额在借方,反映企业为工程购入但尚未领用的专用物资的实际成本。

4、“在建工程”科目核算企业进行建造工程、安装工程等发生的实际支出,包括需要安装的设备的价值。

借方登记各项工程的实际成本,

贷方登记结转的完工工程转出的实际成本,

余额在借方,反映企业尚未完工的在建工程发生的实际支出。

5、“固定资产清理”科目。(第五节介绍)

【例题1】固定资产账户的期末借方余额,反映期末实有固定资产的净值( )。

答案:×

解析:固定资产按历史成本计价,期末余额反映期末实际存在的固定资产原价

【例题2】“累计折旧”账户是“固定资产”帐户的备抵调整账户,其借方登记累计折旧的减少数,贷方登记累计折旧的增加数,余额在贷方,表示已计提的累计折旧数,因此该账户属于( )类账户。

A.资产 B.负债 C.成本 D.费用

答案:A

北京2013年会计证考试重点汇总 北京2013年会计证考试报名入口

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数