2013年北京会计证《会计基础》精讲:年数总和法

更新时间:2012-12-04 10:43:33

来源:|0

浏览

浏览 收藏

收藏

摘要 环球网校2013年北京会计证考试《会计基础》第十三章第三节精讲:年数总和法

(四).年数总和法

1、含义:

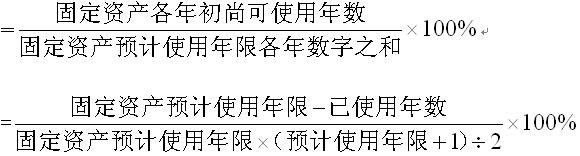

年数总和法是指固定资产应提折旧的总额乘以固定资产的变动折旧率计算折旧额的一种方法,其计算公式为:

固定资产各年折旧率

固定资产月折旧率=固定资产年折旧率/12

固定资产月折旧额=(固定资产原值-预计净残值)×月折旧率

【例题22】某企业进口设备一台,价值为80000元,预计使用年限为5年,预计残值收入3000元。该设备用年数总和法计算折旧额。

固定资产预计使用年限各年数字之和=1+2+3+4+5=5×(5+1)÷2=15

第1年折旧率=5/15

第1年折旧额=(80000-3000)×5/15=25666.67

第2年折旧率=4/15

第2年的折旧额=(80000-3000)×4/15=20533.33

依此类推。

【注意】双倍余额递减法和年数总和法都是加速折旧法,其特点是在固定资产使用过程中前期多提折旧额、后期少提折旧额,这样可以使企业在较短时间内收回大部分固定投资,减少固定资产的无形损耗,并可加快固定资产的更新换代。但是运用加速折旧法,会造成企业固定资产使用前期少缴所得税,使用后期多缴所得税,虽然税款总额相同,但国家财政损失了缓缴所得税的时间价值。

【例题23】能使企业在较短时间内收回大部分固定资产投资的折旧方法是( )

A平均年限法 B 双倍余额递减法 C工作量法 D 年数总和法

答案:BD

北京2013年会计证考试重点汇总 北京2013年会计证考试报名入口

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数