2013年审计师《审计专业相关知识》复习:长期应付款

第三节 长期应付款和专项应付款

一、长期应付款

长期应付款包括应付融资租入固定资产的租赁款、分期付款购入固定资产等发生的应付款。

(一)应付融资租入固定资产的租赁款

1.融资租赁的划分标准

(1)在租赁期届满时,租赁资产的所有权转移给承租人。

(2)承租人有购买租赁资产的选择权,且购买价预计将远低于行使选择权时的公允价(25%)。

(3)租赁期占使用寿命大部分(75%)。

(4)承租人在租赁开始日的最低租赁付款额的现值,几乎等于租赁开始日租赁资产公允价(90%)。

(5)资产性质特殊,只有承租人才能使用。

2.融资租赁相关概念

(1)最低租赁付款额:①租金②承租人或与其有关的第三方担保的余值③承租人到期行使购买权时支付的款项

【注意】两种可能:――买或担保

①租赁合同没有规定优惠购买选择权=各期租金之和+承租人或与其有关的第三方担保的资产余值

②租赁合同规定有优惠购买选择权=各期租金之和+优惠购买选择权的价款

【注意】最低租赁付款额不包括或有租金(以时间长短以外的其他因素如销售量等为依据计算的租金)和履约成本(租赁期内为租赁资产支付的各种使用费用,如技术咨询和服务费、人员培训费、维修费、保险费等)。

【例题-单】甲企业采用融资租赁方式租入设备―台。租赁合同主要内容:(1)该设备租赁期为5年,每年支付租金5万元;(2)或有租金4万元;(3)履约成本3万元;(4)承租人有关的第三方担保的资产余值2万元。甲企业该设备的最低租赁付款额为( )。

A.25万元 B.27万元 C.32万元 D.34万元

『正确答案』B

『答案解析』甲企业该设备的最低租赁付款额=5×5+2=27(万元)

(2)初始直接费用:承租人在租赁谈判和签订租赁合同过程中发生的,可归属于租赁项目的手续费、律师费、差旅费、印花税等费用。――成本

3.会计处理

(1)租赁期开始日的会计处理

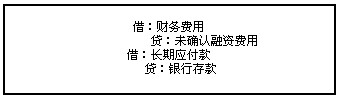

(2)未确认融资费用的分摊――采用实际利率法

分摊率的确定

【注意】入账为最低租赁付款额现值,以什么折现就以什么摊销;入账为公允价值,要重新计算,所采用的分摊率是使最低租赁付款额的现值与租赁资产公允价值相等的利率。

(3)履约成本的会计处理

通常应计入当期损益。

借:长期待摊费用、制造费用、管理费用

贷:银行存款

(4)或有租金的会计处理

或有租金实际发生时,计入当期损益(销售费用或财务费用)。

(5)租赁资产折旧的计提

1.如果能够合理确定租赁期届满时取得租赁资产所有权,以资产尚可使用的年限作为折旧期间;

2.如果无法合理确定是否能够取得租赁资产的所有权,则应以租赁期与租赁资产尚可使用的年限两者中较短者作为折旧期间。

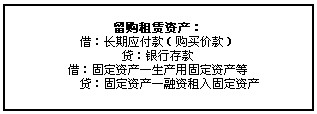

(6)租赁期届满

(二)分期付款购进固定资产

【注意】分录同融资租赁的(一)和(二),只是固定资产入账价值为购买价款的现值,没有初始直接费用。

【合格标准】【成绩查询】【考后交流】 审计师考试保过套餐双节特惠

2013年审计师考试招生简章 2013年审计师考试报名时间预估

2013年审计师考试报名时间预估

2013年审计师考试时间10月13日 2012年审计师考试成绩查询方式汇总

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数