2012年会计基础辅导:财产清查结果的处理

更新时间:2012-02-07 09:58:16

来源:|0

浏览

浏览 收藏

收藏

一、 财产清查结果处理的要求$lesson$

1、分析产生差异的原因和性质,提出处理意见

2、积极处理多余积压财产,清查往来款项

3、总结经验教训

4、及时调整账簿记录,保证账实相符

二、财产清查结果处理的步骤。

1、审批之前的处理:

①财产清查结束后,企业根据“清查结果报告表”“盘点报告表”等已经查实的数据资料,编制记账凭证,记入有关账簿,使账簿记录与实际盘存数相符。

盘盈:实际盘点数额大于账面数额

盘亏:实际盘点数额小于账面数额

不管盘盈盘亏,均需要根据实际数将账面数调整为实际数额。

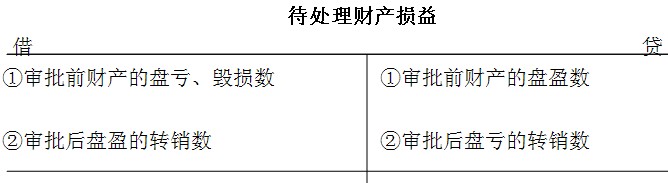

为了反映财产清查的盘盈和盘亏情况,企业会计上应设置“待处理财产损益”账户核算

例7-2:企业的财产清查中发现甲商品溢余50件,每件单价20元,乙商品盘亏100公斤,每公斤30元。会计处理:

借:库存商品-甲商品 1000

贷:待处理财产损益 1000

借:待处理财产损益 3000

贷:库存商品-乙商品 3000

②在做好账簿调整工作后,同时根据企业的管理权限,将财产清查结果及处理建议报送股东大会或董事会或经理会议或类似机构批准。

③对于应收而收不回来的应收款项,应付而无法支付的应付款项,批准前不做账簿记录。

2、审批之后的处理。

在财产清查结果及处理意见报送股东大会或董事核,或经理会议,或类似机构批准后,根据上述机构的审批意见,应进行差异处理,调整账项。

【08年多选】企业财产清查中,可以作为调整账薄记录的原始凭证的是( )。

A、库存现金盘点报告表

B、银行存款余额调节表

C、清查结果报告表

D、盘点报告表

答案:ACD

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数