2012年会计基础 预习辅导:第七章(7)

更新时间:2012-02-20 09:09:37

来源:|0

浏览

浏览 收藏

收藏

第三节 财产清查结果的处理$lesson$

一、财产清查结果处理的要求共四条

(一)分析账实不符的原因和性质,提出处理建议

一般来说

(1)个人造成的损失,应由个人赔偿,计入其他应收款

(2)因管理不善造成的损失,应计入管理费用

(3)自然灾害造成的损失,应计入营业外支出

(二)积极处理多余积压财产,清理往来款项

(三)总结经验教训,建立健全各项管理制度

(四)及时调整账簿记录,保证账实相符

二、财产清查结果处理的步骤

1.审批之前的处理。根据“清查结果报告表”、“盘点报告表”等已经查实的数据资料,编制记账凭证,记入有关账簿,使账簿记录与实际盘存数相符,同时根据企业的管理权限,将处理建议报股东大会或董事会,或经理(厂长)会议或类似机构批准。

2.审批之后的处理。根据审批的意见,进行差异处理,调整账项。

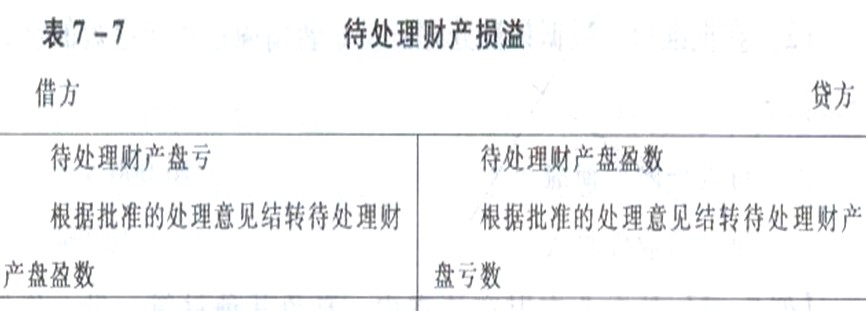

三、财产清查结果的账务处理

需设置“待处理财产损溢”账户。

“待处理财产损溢”属于资产类账户,借方用来登记原材料、库存商品、固定资产等盘亏、毁损的数额,待盘亏、毁损的原因查明后,并经领导及上级部门批准作出处理,再从“待处理财产损溢”,账户的贷方转入有关账户的借方;该账户贷方用来登记原材料、库存商品等盘盈的数额(企业如有盘盈的固定资产,应作为前期差错记入“以前年度损益调整”科目),待原因查明并作处理时,再从“待处理财产损溢”账户的借方转入有关账户的贷方;本账户应于期末结账前查明原因并处理完毕,处理后本账户应无余额。处理前的借方余额,反映企业尚未处理的各种财产的净损失;处理前的贷方余额,反映企业尚未处理的各种财产的净溢余。