2012年会计基础知识 复习重点:会计科目(4)

(二)账户的基本结构$lesson$

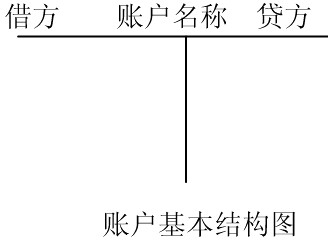

从数量上看,发生经济业务所引起的会计要素变动,无非是增加和减少两个方面,因而账户也分为左方、右方两个方面,一方登记增加,另一方登记减少。至于哪一方登记增加,哪一方登记减少,取决于所记录经济业务和账户的性质。登记本期增加的金额,称为本期增

加发生额;登记本期减少的金额,称为本期减少发生额;增减相抵后的差额,称为余额,余额按照表示的时间不同,分为期初余额和期末余额,其基本关系如下:

期末余额=期初余额+本期增加发生额-本期减少发生额

上式中的四个部分称为账户的四个金额要素。从账户的核心部分看,账户的基本格式如下图所示。

上述只是账户结构的抽象图示,具体还应包括账户名称(会计科目)、记录经济业务的日期、所依据记账凭证编号、经济业务摘要、增减金额、余额等。例如总分类账的具体结构如下表所示。

总分类账

|

年 |

凭证编号 |

摘 要 |

借 方 |

贷 方 |

借或贷 |

余额 | |

|

月 |

日 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(三)账户与会计科目的联系和区别

两者的联系:会计科目与账户都是对会计对象具体内容的科学分类,两者口径一致,性质相同。会计科目是账户的名称,也是设置账户的依据;账户是会计科目的具体运用。没有会计科目,账户便失去了设置的依据;没有账户,就无法发挥会计科目的作用。

两者的区别:会计科目仅仅是账户的名称,不存在结构;而账户则具有一定的格式和结构。

在实际工作中,对会计科目和账户不加严格区分,而是相互通用。

【补充例题】11

单选:关于会计科目与账户,下列说法错误的是( )

A.二者口径一致,性质相同,存在一一对应关系

B.账户是设置会计科目的依据

C.会计科目是账户的名称,账户是会计科目的具体运用

D.在实际工作中,二者没有严格的区别,可以相互通用

【答案】 B

【补充例题】12

判断:无论从理论上还是实践上看,会计科目和账户之间并没有本质的区别,所以是可以相互通用的

【答案】 ×