会计证考试 会计基础 复习重点:错账更正方法(2)

更新时间:2012-04-09 09:16:18

来源:|0

浏览

浏览 收藏

收藏

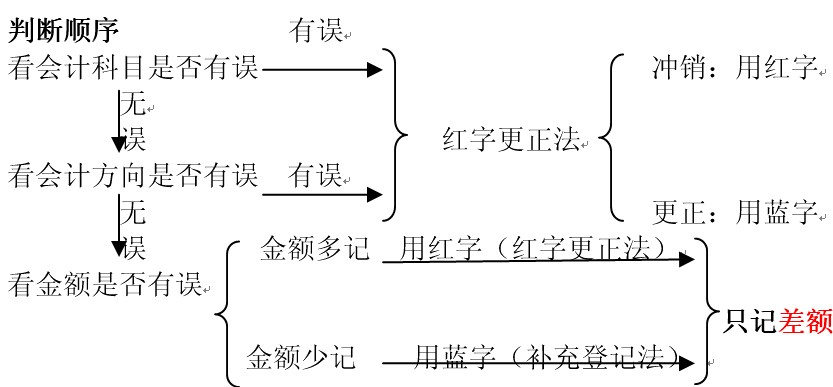

三、补充登记法

记账后发现记账凭证填写的会计科目无误,只是所记金额小于应记金额,采用补充登记法。更正的方法是:按少记的金额用蓝字编制一张与原记账凭证应借、应贷科目完全相同的记账凭证,以补充少记的金额,并据以记账。

如上例中的金额误记为200元,所用会计科目正确,则更正的会计分录为:

借:生产成本 1 800

贷:原材料 1 800

【补充例题】19

多选:会计张强在记账时把“偿还天星公司前欠货款7800元误记为偿还大兴公前欠货款7300元”,正确的更正步骤如下

A 用红线划去摘要栏中的大兴两字

B 在大兴上面用蓝字写上天星两字

C 用红线把数字栏中的7300全部划去,用蓝字写上7800

D 在更正的数字旁边盖上张强的印章

【答案】 ABCD

【补充例题】20

判断:记账后发现记账凭证填写的会计科目有误,而且所记金额小于应记金额,采用补充登记法