2012年审计专业相关知识 辅导:二部分五章重点(11)

二、商业信用$lesson$

商业信用是企业在商品购销活动过程中因延期付款或预收货款而形成的借贷关系,它是由商品交易中货与钱在时间与空间上的分离而形成的企业间的直接信用行为。

(一)商业信用的形式

商业信用类型商业信用筹资主要用于满足短期资金占用需要,包括应付账款、应付票据、预收货款等形式。

(二)商业信用管理

商业信用筹资管理集中体现在应付账款管理上。商业信用筹资量的大小取决于:

①信用额度;

②允许按发票面额付款的最迟期限;

③现金折扣期;

④现金折扣率等因素。

信用额度越大、信用期限越长,则筹资的数量也越多;同时,由于现金折扣期及现金折扣率的影响,使得企业在享有信用免费资金的同时,增加了因未享有现金折扣而产生的机会成本。因此,如何就企业扩大筹资数量、免费使用他人资金与享有现金折扣、减少机会成本间进行比较,是信用筹资管理的重点。

具体分三种情形:

1.享受现金折扣。在这种情况下,企业可获得最长为现金折扣期的免费资金,并取得相应的折扣收益,其免费信用额度为扣除现金折扣后的净购价。

2.在信用期内付款但不享受折扣。在这种情况下,企业可获得最长为信用期的免费资金,其信用额度为商品总购价;但由于放弃现金折扣,从而增加相应的机会成本。

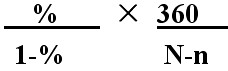

其成本计算公式:

放弃现金折扣成本=

(三)商业信用筹资的优缺点

优点:自发筹资、资金使用方式无约束、低成本

缺点:期限短、支付压力大

三、短期融资券

(一)发行短期融资债券的条件

(二)发行额期限与利率的规定

(三)短期融资债券的发行方式

(四)短期融资债券筹资的优缺点

优点:

①短期融资券的成本较低

短期融资券的利率加上发行成本一般低于同期银行贷款利率,如我国目前短期融资券的年利率是2.9%左右,远远低于银行一年期贷款基准利率5.58%,财务成本的节省是非常明显的。

②短期融资券的筹资金额较大

我国制度规定待偿还融资券余额不超过企业净资产的40%,使企业可以筹集大量资金。

缺点:

发行期限短,筹资风险大。

2012年审计师网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数