会计基础考点辅导:债权、债务的发生和结算(3)

二、应付账款

“应付账款”科目,余额一般在贷方,表示企业尚未支付的应付账款余额。

本科目一般应按照债权人设置明细科目进行明细核算。

(一)应付账款发生的账务处理

【例10-28】甲企业为增值税一般纳税人。2010年3月1日,甲企业从A公司购入一批材料,货款100 000元,增值税17 000元,对方代垫运杂费1 000元。材料已运到并验收入库(该企业材料按实际成本计价核算),款项尚未支付。甲企业应编制会计分录如下:

借:原材料 101 000(买价+运杂费)

应交税费――应交增值税(进项税额) 17 000

贷:应付账款――A公司 118 000

(二)偿付应付账款的账务处理

【例10-29】承【例10-28】,3月31日,甲企业用银行存款支付上述应付账款。该企业应编制会计分录如下:

借:应付账款――A公司 118 000

贷:银行存款 118 000

确实无法支付的应付账款,经批准后应转入营业外收入,借记“应付账款”科目,贷记“营业外收入”科目。

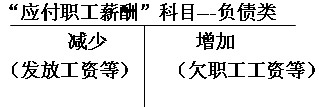

三、应付职工薪酬

应付职工薪酬是指企业根据有关规定应付给职工的各种薪酬,包括职工工资、奖金、津贴和补贴,职工福利费,医疗、养老、失业、工伤、生育等社会保险费,住房公积金,工会经费,职工教育经费、非货币性福利等因职工提供服务而产生的义务。

(一)计提应付职工薪酬的账务处理

企业应当在职工为其提供服务的会计期间,根据职工提供服务的受益对象,将应确认的职工薪酬(包括货币性薪酬和非货币性福利)计入相关资产成本或当期损益,同时确认为应付职工薪酬。具体分别以下情况进行处理:

生产部门生产工人的职工薪酬,借记“生产成本”

车间管理人员的职工薪酬,借记“制造费用”

管理部门人员的职工薪酬,借记“管理费用”科目

销售人员的职工薪酬,借记“销售费用”科目。

【例10-30】乙企业本月应付工资总额462 000元,工资费用分配汇总表中列示的产品生产人员工资为320 000元,车间管理人员工资为70 000元,企业行政管理人员工资为60 400元,销售人员工资为11 600元。

乙企业应编制有关会计分录如下:

借:生产成本――基本生产成本 320 000

制造费用 70 000

管理费用 60 400

销售费用 11 600

贷:应付职工薪酬――工资 462 000

(二)发放应付职工薪酬的账务处理

1.支付职工工资、奖金、津贴和补贴。

【例10-31】A企业根据“工资结算汇总表”结算本月应付职工工资总额462 000元,实发工资462 000元。A企业应编制会计分录如下:

(1)向银行提取现金:

借:库存现金 462 000

贷:银行存款 462 000

(2)发放工资,支付现金:

借:应付职工薪酬――工资 462 000

贷:库存现金 462 000

2012年会计从业资格考试报名汇总 环球网校2012年会计证考试辅导招生

环球网校会计实务操作班六折优惠 2012年会计证保过套餐八折优惠

2012年与2011年新版教材变化对比 2012年会计证考前复习与指导

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数