“公会资产”的详细分类方式

更新时间:2012-07-18 09:47:55

来源:|0

浏览

浏览 收藏

收藏

财税会计师报名、考试、查分时间 免费短信提醒

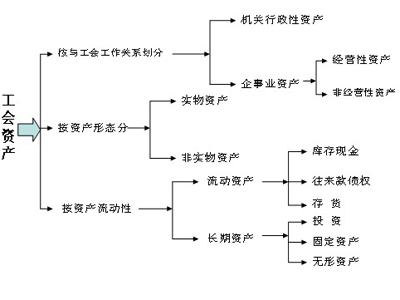

所谓工会资产即受国家法律保护的,通过多种渠道形成的,由工会享有所有权的动产与不动产,是工会开展活动的物质基础,也是工会成为社团法人的重要条件。

对资产分类的目的是针对不同资产建立与之相应的管理制度,也为会计确认、计量和报告提供基础,工会资产的详细分类见下图。

会计核算时,一般采用按流动性对资产进行划分。如果一项资产在1年以内能够变现或者使用,则属于流动资产,如现金、银行存款,应收下级经费等;如果一项资产的变现周期或者使用期限超过1年,则属于长期资产,如固定资产、投资等。

会计上采用按流动性划分资产的主要目的是为会计报表使用者判断报告主体的资产结构及支付能力。就特定的会计主体而言,在实际的经济活动中可能会产生一些债务,而债务的偿还一般需要现金支付,如果债务到期又没有足够的现金支付,就可能产生财务危机,这在营利组织会计体系中尤其重要。

由于工会属于“非营利组织”,日常经济活动的风险相对较低,债务规模和债务风险也相对可控,发生财务危机的概率较小,但作为具有独立民事责任的工会组织,也应在日常的财务管理中重视资产结构与债务结构的管理,确保工会职能能够正常行使,最大限度避免和防范财务风险对工会正常工作的不利影响。

编辑推荐

上一篇:使用财务报表分析的八类人

下一篇:免税、抵税、退税定义详悉

最新资讯

- 财务岗位交接工作不容小觑2015-07-20

- 融资性售后回租业务的税务及会计处理2015-07-20

- 哪些岗位不属于会计岗位?2015-07-20

- 出纳的日常工作注意事项总结2015-07-20

- 国办发文明确了三证合一改革的推进2015-07-20

- 用友软件如何快速备份数据2015-07-20

- 防暑降温支出的税务筹划2015-07-20

- 离婚需谨慎 离婚后房产过户是否免契税2015-07-17

- 企业可否同时享受两加优惠政策2015-07-17

- 销售废旧物资是否缴税 如何账务处理2015-07-17

打卡人数

打卡人数