价外费用定义及新旧制度比较

更新时间:2012-07-18 09:59:27

来源:|0

浏览

浏览 收藏

收藏

财税会计师报名、考试、查分时间 免费短信提醒

纳税人销售货物或应税劳务时向购买方收取的价款以外的各种费用、租金、补贴等,都成为价外费用。

但不包括同时符合以下条件代为收取的政府性基金或者行政事业性收费:①由国务院或财政部批准设立的政府性基金,由国务院或省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;②收取时开具省级以上财政部门印制的财政票据;③所收款项全额上缴财政。

凡不同时符合上述三个条件,且属于营业税征税范围的行政事业性收费或政府性基金应照章征收营业税。

上述行政事业收费是指国家机关、事业单位、代行政府职能的社会团体及其他组织根据法律、行政法规、地方性法规等有关规定,依照国务院规定程序批准,在向公民、法人提供特定服务的过程中,按照成本补偿和非盈利原则向特定服务对象收取的费用。

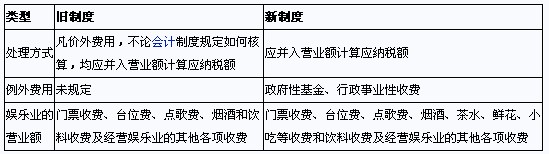

价外费用新旧制度比较:

编辑推荐

上一篇:如何区分审计报告与验资报告

下一篇:发票的印制要求与领购方式

最新资讯

- 财务岗位交接工作不容小觑2015-07-20

- 融资性售后回租业务的税务及会计处理2015-07-20

- 哪些岗位不属于会计岗位?2015-07-20

- 出纳的日常工作注意事项总结2015-07-20

- 国办发文明确了三证合一改革的推进2015-07-20

- 用友软件如何快速备份数据2015-07-20

- 防暑降温支出的税务筹划2015-07-20

- 离婚需谨慎 离婚后房产过户是否免契税2015-07-17

- 企业可否同时享受两加优惠政策2015-07-17

- 销售废旧物资是否缴税 如何账务处理2015-07-17

打卡人数

打卡人数