2013年审计师《审计专业相关知识》复习:现金流量表

更新时间:2013-02-01 11:14:42

来源:|0

浏览

浏览 收藏

收藏

摘要 2013年审计师《审计专业相关知识》第九章第五节复习:现金流量表

第五节 现金流量表(掌握)

一、现金流量表的编制基础

【注意】现金流量表的编制基础是收付实现制。

现金是指企业库存现金以及可以随时用于支付的存款以及期限短、流动性强、易于转换为已知金额的投资。

二、现金流量表的结构

分为主表和附表,主表分为经营活动、投资活动、筹资活动。每项又都分为流入和流出。附表是由利润表上的净利润调整至经营活动现金流量。

三、主表的填写

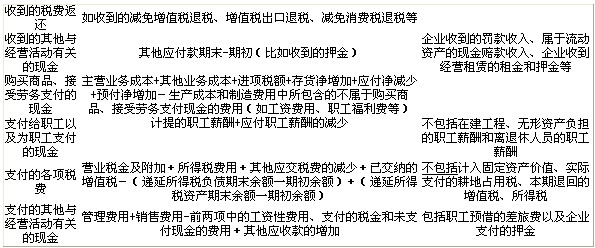

(一)经营活动

(二)投资活动――小窍门:找银行存款数

|

收回投资收到的现金 |

出售股票、债券收到的现金(股票包括收回的投资成本和取得的收益;债券只包括收回债券的本金,不包括收回的利息) |

不包括收回债务工具实现的投资收益(债券利息)、处置子公司收到的现金净额 |

|

取得投资收益收到的现金 |

现金股利、利润和现金利息 |

|

|

处置固定资产、无形资产和其他长期资产收回的现金净额 |

出售、报废固定资产、无形资产等所取得的现金(包括因资产毁损而收到的保险赔偿收人),减去为处置这些资产而支付的有关费用后的净额(或者成本+收益(-损失)) |

现金净额为负数的除外 |

|

处置子公司及其他营业单位收到的现金净额 |

处置子公司及其他营业单位所取得的现金减去相关处置费用后的净额 |

|

|

购建固定资产、无形资产和其他长期资产支付的现金 |

购买、建造固定资产、取得无形资产等所支付的现金及增值税款、支付的应由在建工程和无形资产负担的职工薪酬现金支出 |

不包括为购建固定资产而发生的借款利息资本化部分、融资租入固定资产所支付的租赁费、分期付款购建中除第一期外其他各期支付的款项 |

|

投资支付的现金 |

进行各种投资所支付的现金 |

不包括已宣告未发放的现金股利和利息 |

|

取得子公司及其他营业单位支付的现金净额 |

购买子公司及其他营业单位购买出价中以现金支付的净额 |

|

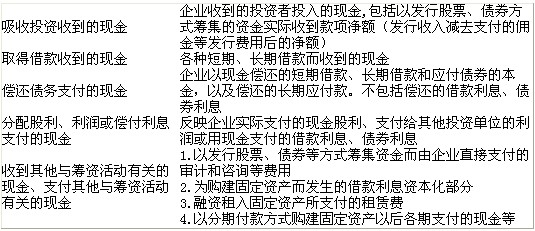

(三)筹资活动――小窍门:找银行存款数

四、附表的填列(间接法)

基本思路:

第一步,将净利润调节为经营活动的净利润。

加上非经营活动的费用、损失;减去非经营活动的收益

第二步,将经营活动的净利润调节为收付实现制下经营活动的净现金流量。

(1)调整影响利润,但不产生现金流量的项目

加上减少利润但未付现的费用(如计提减值准备、计提固定资产折旧、无形资产摊销、长期待摊费用摊销、递延所得税负债的增加等)

(2)调整不影响利润,但产生现金流量的项目

①加上与利润无关但收现的项目(如应收账款减少、应收票据减少、预收账款增加等)

②减去与利润无关但付现的项目(如应付账款减少、应付票据减少、预付账款增加等)

2013年审计师考试招生简章 2013年审计师考试报名时间预估

2013年审计师考试报名时间预估

2013年审计师考试时间10月13日 2012年审计师考试成绩查询方式汇总

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数