2013年审计师《审计专业相关知识》复习:增值税应纳税额

三、应纳税额的计算

(一)计税依据――销售额

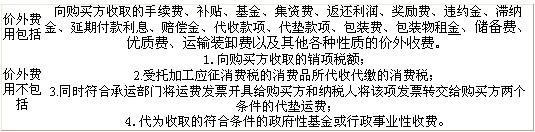

1.销售额:向购买方收取的全部价款和价外费用。

当期销项税额=不含税销售额×税率

不含税销售额=含税销售额÷(1+税率)

注意:价外费用、逾期包装物押金一定是含税价格。

推导:含税销售额=不含税销售额+税额

=不含税销售额+不含税销售额*税率

=不含税销售额*(1+税率)

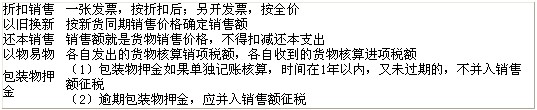

2.特殊销售额的确定

(二)一般纳税人应纳税额的计算

应纳税额=当期销项税额一当期进项税额

1.销项税额=不含税销售额×税率

2.进项税额

(1)可以抵扣的情形

(2)不得抵扣的

①用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务

②非正常损失的购进货物及相关的应税劳务

③非正常损失的在产品、产成品所耗用的购进货物或者应税劳务

④国务院财政、税务主管部门规定的纳税人自用消费品

⑤上述第1至4项的货物和销售免税货物的运输费用

【单选题】根据增值税法律制度的规定,纳税义务人将购买的货物用于( )时,该货物的进项税额准予抵扣。

A.修建产品展销厅

B.向职工个人发放奖品

C.无偿赠送客户

D.作为福利发放给职工

『正确答案』C

『答案解析』ABD受益对象都是对内的。

(三)小规模纳税人应纳税额的计算

应纳税额=销售额×征收率

注意:小规模纳税人不得抵扣进项税额

(四)进口货物应纳税额的计算

组成计税价格=关税完税价格+关税+消费税

应纳税额=组成计税价格×税率

注意:按组成计税价格计算应纳税额,不得抵扣任何税额

2013年审计师考试招生简章 2013年审计师考试报名时间预估

2013年审计师考试报名时间预估

2013年审计师考试时间10月13日 2012年审计师考试成绩查询方式汇总

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数