初级会计职称考试《初级会计实务》第十章:净资产

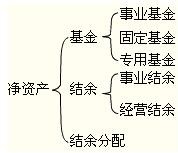

净资产概述

事业单位的净资产是指资产减去负债的差额,包括事业基金、固定基金、专用基金、结余等。其中,专用基金是指事业单位按规定提取设置的具有专门用途的基金,主要包括职工福利基金、医疗基金、修购基金、住房基金等。

一、事业基金

|

事业基金 |

一般基金 |

①从当年未分配结余中转入; |

|

投资基金 |

①用固定资产对外投资时从固定基金中转入; |

二、固定基金

一般情况下,资产负债表中固定资产和固定基金两个项目的数字应该相等,但是,事业单位在存在融资租入固定资产的情况下,在尚未付清租赁费时,这两个项目的数字不相等。

三、专用基金

专用基金是事业单位按规定提取、设置的有专门用途的资金。主要包括修购基金、职工福利基金、医疗基金以及住房基金等。

四、结余

(一)结余

|

事业单位的结余 |

事业结余 |

事业结余=(财政补助收入+上级补助收入+附属单位缴款+事业收入+其他收入)-(拨出经费+事业支出+上缴上级支出+非经营业务负担的销售税金+对附属单位补助) |

|

经营结余 |

经营结余=经营收入-(经营支出+经营业务负担的销售税金) |

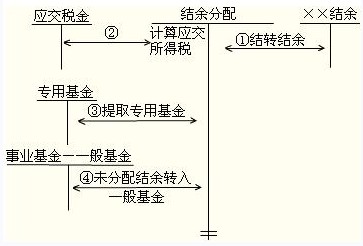

(二)结余分配

|

结余分配 |

结余分配的内容 |

1.有所得税交纳业务的事业单位计算应交所得税; |

|

结余分配的核算 |

年终,将未分配结余,全数转入“事业基金―一般基金”。 |

相关链接:山东省2013年会计职称考试用书发放通知 天津2013年初级会计职称考试教材领取通知

凤阳县2013年初级会计职称考试教材登记征订的通知 阿拉善盟2013年初级会计职称考试新变化

2013年会计职称考试报名官网地址 2013年全国会计职称考试报名入口

最新资讯

- 2024年中级会计经济法教材变动:详解版2024-04-29

- 2024年中级会计师教材变化《财务管理》:详解版2024-04-29

- 2024年中级会计实务教材变动解析:详细版(附教材封面图)2024-04-29

- 2024中级会计师教材发布:考生须知这些变动细节2024-04-26

- 抢先预览:2024中级会计教材变动,新内容抢先掌握!2024-04-26

- 重磅!2024中级会计职称考试《经济法》教材变化解析它来了2024-04-26

- 速查!2024年中级会计财务管理教材变动2024-04-25

- 2024年中级会计师经济法教材变化出炉:7个章节,15个法律制度,第二章变化较大2024-04-25

- 重磅!2024年中级会计实务教材变化较大(5大变化)2024-04-25

- 2024中级会计教材《经济法》封面2024-04-25

打卡人数

打卡人数