2013年工程经济考点:收入的核算

2013年《工程经济》考点解析汇总丨2013年一建各科目教材解读汇总

1Z102000工程财务会计

命题考点五 收入的核算

【教材解读】

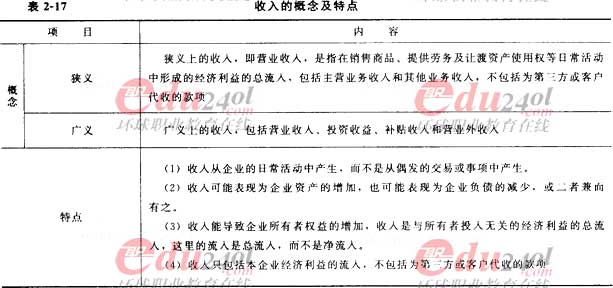

一、收入的概念及特点

收入的概念及特点见表2―17。

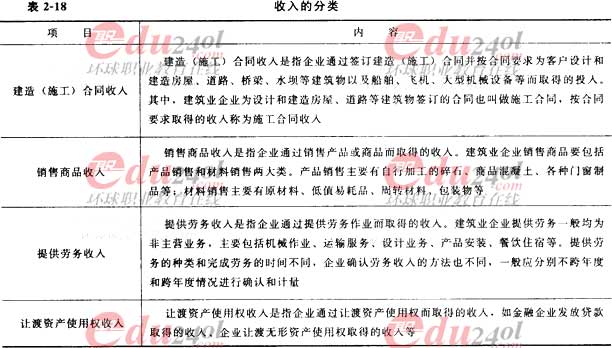

二、收入的分类

收入的分类见表2-18。

三、收入确认的原则

(1)销售商品收入的确认。

销售商品收入同时满足下列条件的,才能予以确定:

1)企业已将商品所有权上的主要风险和报酬转换给购货方。

2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制。

3)收入的金额能够可靠地计量。

4)相关的经济利益很可能流人企业。

5)相关的已发生或将发生的成本能够可靠地计量。

(2)提供劳务收入的确认。

根据劳务交易结果是否能够可靠的估计,劳务收入应分别采用不同的方式予以确认。

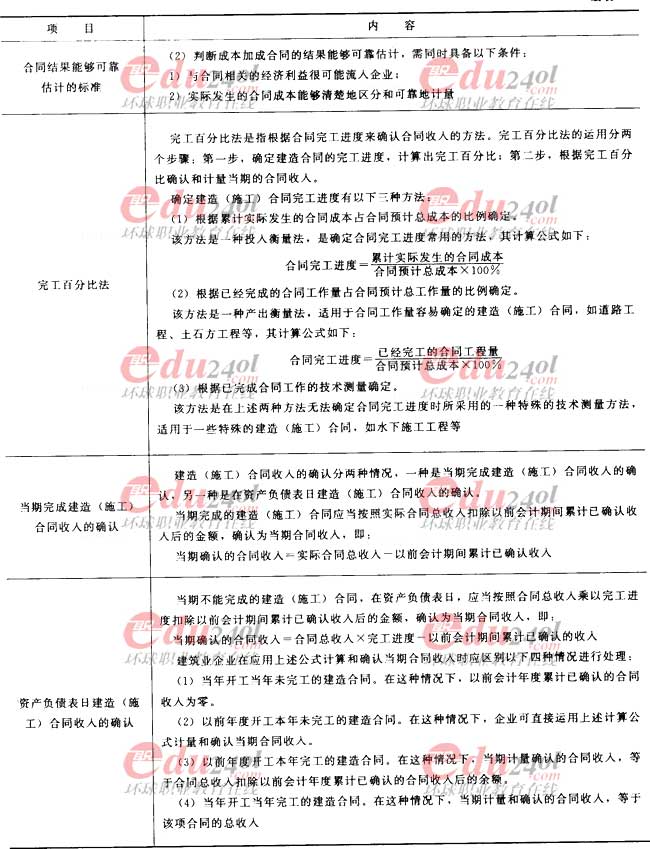

1)企业在资产负债表日提供劳务交易的结果能够可靠估计的,应当采用完工百分比法确认提供劳务收入。

①收入的金额能够可靠地计量;

②相关的经济利益很可能流入企业;

③交易的完工进度能够可靠地确定;

④交易中发生和将发生的成本能够可靠地计量。

2)企业在资产负债表日提供劳务交易的结果不能够可靠估计的,应当分别情况进行处理:

1)已经发生的劳务成本预计能够得到补偿的,按照已经发生的劳务成本金额确认提供劳务收入,并按相同金额结转劳务成本;

2)已经发生的劳务成本预计不能够得到补偿的,应当将已经发生的劳务成本计入当期损益,不确认提供劳务收入。

(3)让渡资产使用权收入的确认。

让渡资产使用权而发生的收入包括利息收入和使用费收入。让渡资产使用权收入同时满足下列条件的,才能予以确认:①与交易相关的经济利益很可能流人企业;②收入的确认能够可靠地计量。

合同收入一实际合同总收入一以前会计期间累计已确认收入;当期确认的合同收入一(合同总收入×完工进度)一以前会计期间累计已确认的收入。

四、建造(施工)合同收入的确认

(1)合同结果能够可靠估计时建造(施工)合同收入的确认见表2―19。

(2)合同结果不能可靠地估计时建造(施工)合同收入的确认。

1)合同成本能够回收的,合同收入根据能够收回的实际合同成本来确认,合同成本在其发生的当期确认为费用。

2)合同成本不能回收的,应在发生时立即确认为费用,不确认收入。

【分析预测】

(1)对建造合同收入的具体核算的分析。

(2)有关合同收入的计算也是考生必须掌握的内容,这是两个非常简单的公式。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校一级建造师频道及考试论坛,随时与广大考生朋友们一起交流!

编辑推荐:

最新资讯

- 如何逼自己四个月考过一建?2024-05-10

- 2024年一建考试3个正确的刷题方法2024-03-19

- 2024年一级建造师考试教材已全部出版2024-03-18

- 2024年一建考试各科目备考重点在哪里?2024-03-16

- 2024年全国一级建造师考试攻略2024-03-12

- 考一级建造师官方教材有几本?2024-03-02

- 一建2024版教材:铁路、港航专业正式上市2024-03-01

- 2024年一级建造师《专业实务》重点章节2024-02-22

- 2024年一级建造师《机电》考试重点2024-02-15

- 2024年一级建造师《市政》考试重点在哪里2024-02-14

打卡人数

打卡人数