2013年工程经济考点:流动资产财务管理

2013年《工程经济》考点解析汇总丨2013年一建各科目教材解读汇总

1Z102000工程财务会计

命题考点十 流动资产财务管理

【教材解读】

一、现金管理的目标

企业置存现金的原因,主要是满足交易性需要、预防性需要和投机性需要。交易性需要是指满足日常业务的现金支付需要。预防性需要是指置存现金以防发生意外的支付。投机性需要是指置存现金用于不寻常的购买机会。

二、现金收支管理

现金收支管理的目的在于提高现金使用效率,为达到这一目的,应当注意做好以下几方面工作:力争现金流量同步、使用现金浮游量、加速收款、推迟应付款的支付。

三、最佳现金持有量

现金的管理除了做好日常收支,加速现金流转速度外,还需控制好现金持有规模,即确定适当的现金持有量。常用的确定现金持有量的方法有成本分析模式、存货模式和随机模式三种。

成本分析模式是通过分析持有现金的成本,寻找持有成本最低的现金持有量。企业持有的现金,将会有三种成本:机会成本、管理成本、短缺成本。

四、应收账款管理的目标

应收账款是企业流动资产中的一个重要项目,是商业信用的直接产物。

企业发生应收账款的主要原因是扩大销售,增强竞争力,那么其管理的目标就是求得利润。应收账款是企业的一项资金投放,是为了扩大销售和盈利而进行的投资。而投资肯定要发生成本,这就需要在应收账款信用政策所增加的盈利和这种政策的成本之间做出权衡。

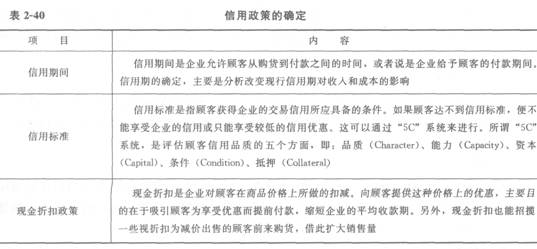

五、信用政策的确定

信用政策的确定见表2―40。

六、应收账款的收账

(1)应收账款回收情况的监督。

企业已发生的应收账款时间有长有短,有的尚未超过收款期,有的则超过了收款期。一般来讲,拖欠时间越长,款项收回的可能性越小。形成坏账的可能性越大。

(2)收账政策的制定。

企业对各种不同过期账款的催收方式,包括准备为此付出的代价,就是它的收账政策。

七、存货的财务管理

(1)存货管理的目标。

存货是指企业在生产经营过程中为销售或者耗用而储备的物资,包括材料、燃料、低值易耗品、在产品、半成品、产成品、协作件、商品等。

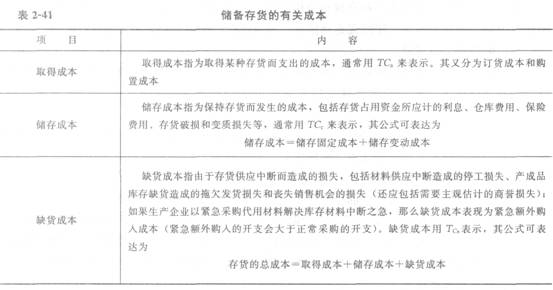

(2)储备存债的有关成本见表2―41。

八、存货决策

存货的决策涉及四项内容:决定进货项目、选择供应单位、决定进货时间和决定进货批量。决定进货项目和选择供应单位是销售部门、采购部门和生产部门的职责。财务部门的职责是决定进货时间和进货批量(分别用T和Q表示)。

九、存货管理的ABC分析法

存货管理的ABC分析法就是按照一定的标准,将企业的存货划分为A、B、C三类,分别实行分品种重点管理、分类别一般控制和按总额灵活掌握的存货管理方法。分类的标准主要有两个:一是金额标准,二是品种数量标准。

【命题考点】

现金收支管理;最佳现金持有量;机会成本;短缺成本;应收账款管理的目标;信用政策;信用期间;信用标准;现金折扣政策;收账政策的制定;订货成本;购置成本;缺货成本;ABC分析法。

【分析预溯】

(1)分析现金管理的目标有哪些?

(2)现金收支管理的工作主要包括哪些?

(3)计算企业持有的线路成本,即机会成本、管理成本、短缺成本。

(4)分析信用政策有哪些?

(5)计算企业储备存货的有关成本。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校一级建造师频道及考试论坛,随时与广大考生朋友们一起交流!

编辑推荐:

最新资讯

- 如何逼自己四个月考过一建?2024-05-10

- 2024年一建考试3个正确的刷题方法2024-03-19

- 2024年一级建造师考试教材已全部出版2024-03-18

- 2024年一建考试各科目备考重点在哪里?2024-03-16

- 2024年全国一级建造师考试攻略2024-03-12

- 考一级建造师官方教材有几本?2024-03-02

- 一建2024版教材:铁路、港航专业正式上市2024-03-01

- 2024年一级建造师《专业实务》重点章节2024-02-22

- 2024年一级建造师《机电》考试重点2024-02-15

- 2024年一级建造师《市政》考试重点在哪里2024-02-14

打卡人数

打卡人数