《风险管理》辅导:风险管理的数理基础(四)

更新时间:2011-07-25 13:40:10

来源:|0

浏览

浏览 收藏

收藏

银行从业资格报名、考试、查分时间 免费短信提醒

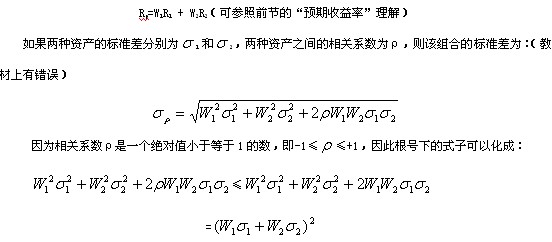

三、投资组合分散风险的原理

投资者在预期收益相同的条件下,愿意投资风险(标准差)更小的资产;而在相同的风险水平,希望得到收益更高的资产。

1.根据投资组合理论,构建资产组合即多元化投资能够降低投资风险。假设两种资产的预期收益分别为R1和R2,每一种资产的投资权重分别为W1和W2=1―W1,则该组合投资的预期收益率为:

根据上述公式可得,当两种资产之间的收益率变化不完全正相关( <1)时,该资产组合的整体风险小于各项资产风险的加权之和,揭示了资产组合降低和分散风险的数量原理。

2.如果组合资产中各资产存在相关性,则风险分散的效果会随各资产间相关系数有所不同:

当相关系数即相关性为正,则分散效果较差;当相关系数即相关性为负时,则分散效果较好。

例:假定有两个资产,预期收益分别为10%和12%,标准差分别为18%和22%,相关系数为0.2,利用前述各个公式计算,则各种权重组合的投资结果为:

|

W1 |

0.0 |

0.1 |

0.2 |

0.3 |

0.4 |

0.5 |

0.6 |

0.7 |

0.8 |

0.9 |

1.0 |

|

W2 |

1.0 |

0.9 |

0.8 |

0.7 |

0.6 |

0.5 |

0.4 |

0.3 |

0.2 |

0.1 |

0.0 |

|

Rp |

12.0 |

11.8 |

11.6 |

11.4 |

11.2 |

11.0 |

10.8 |

10.6 |

10.4 |

10.2 |

10.0 |

|

|

22.0 |

20.2 |

18.7 |

17.3 |

16.3 |

15.5 |

15.2 |

15.3 |

15.9 |

16.8 |

18.0 |

注意Rp、 尤其黄色一项的计算方法

从上表可看出,投资60%的资金于第一种资产,剩余40%投资于第二种资产,可以得到的预期收益是10.8%,而投资的风险只有15.2%。

更多资讯:

更多信息请关注:

银行从业资格考试频道 银行从业资格考试论坛

编辑推荐

最新资讯

- 2021年银行从业资格《银行管理》知识点:银行对消费者的主要义务2021-04-30

- 2021年银行从业资格《公司信贷》知识点:波特五力模型2021-04-30

- 2021年银行从业资格《个人贷款》知识点:个人贷款押品管理2021-04-30

- 2021年银行从业资格《风险管理》知识点:融资流动性风险(负债角度)2021-04-30

- 2021年银行从业资格《个人理财》知识点:信托计划2021-04-30

- 2021年银行从业资格《法律法规》知识点:银行业消费者权益保护概况2021-04-30

- 2021年银行从业资格《银行管理》知识点:银行业消费者的主要权利2021-04-29

- 2021年银行从业资格《公司信贷》知识点:行业风险的产生2021-04-29

- 2021年银行从业资格《个人贷款》知识点:农户贷款2021-04-29

- 2021年银行从业资格《风险管理》知识点:市场流动性风险(资产角度)2021-04-29

打卡人数

打卡人数