2012年造价工程师《案例分析》应注意要点(5)

更新时间:2012-07-19 16:11:41

来源:|0

浏览

浏览 收藏

收藏

一级造价工程师报名、考试、查分时间 免费短信提醒

例子 等额本金的例子说明

第3年利润为-50.16(不叫负债)叫亏损

则临时借款= 515(应还本金)-90(摊消)-293.76(折旧)=131.24(临时缺口)

故需临时借款 131.24万

第四年 应还款项为 515+131.24 同时该年得利息部分要按不同利率分别计算

未分配利润包括两部分 1、还款部分 515+131.24-90-293.76

2、弥补亏损部分

要注意计算所得税时要减口弥补部分的,提取盈余金时要弥补亏损后的提取

注意总投资中减去无形资产-残值后再折旧

资金来源与运用表的编制 (投资动作)

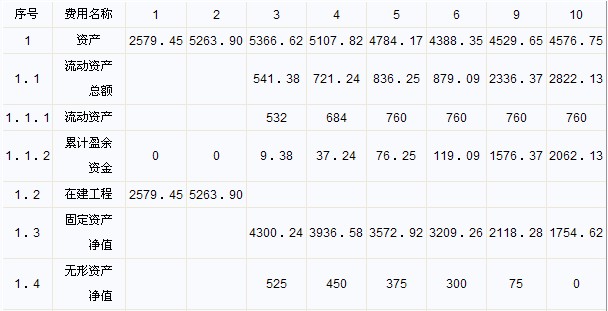

资产负债表(表达的是一种状态,累计性)

查看更多内容>>

•2012年注册造价工程师考试网上辅导招生简章

•2012年造价工程师VIP套餐 考试不过免费重学!

•2012年注册造价工程师考试报名时间汇总!

•环球网校2012年百万奖学金-学课程,拿大奖!

•2012造价工程网络+面授课程 终身免费学!

最新资讯

- 官方确认!2026年一级造价工程师教材沿用2025年版2026-01-04

- 备考必看:一级造价师《安装计量》十大核心知识点总结2025-11-02

- 速看!一级造价师《土建计量》十大核心考点总结2025-11-01

- 免费分享:一级造价师《工程计价》十大核心考点总结2025-10-31

- 一键收藏:一级造价师《造价管理》十大核心考点总结2025-10-30

- 免费分享:2025年一级造价师《工程计价》考点汇总2025-10-29

- 2025年一级造价师《工程计价》考试难度及考点分析2025-10-28

- 免费分享:2025年一级造价师《造价管理》考点汇总2025-10-27

- 免费分享:2025年一级造价师案例分析重要考点汇总2025-10-27

- 2025年一级造价师《造价管理》重点考查内容2025-10-24

打卡人数

打卡人数