中级财务管理风险与收益分析复习资料五

环球网校为广大学员整理会计职称《中级财务管理》考试复习资料,以便更好的为2009年会计职称考试做准备:本节内容 风险与收益分析――资产组合的风险与收益分析,希望为广大考生的考试复习带来帮助,祝考试顺利!

第二节 资产组合的风险与收益分析

一、资产组合的风险与收益

(一)资产组合含义

两个或两个以上资产所构成的集合,称为资产组合。如果资产组合中的资产均为有价证券,则该资产组合也可称为证券组合。

(二)资产组合的预期收益率 [E(Rp)]

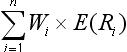

资产组合的预期收益率,就是组成资产组合的各种资产的预期收益率的加权平均数,其权数等于各种资产在整个组合中所占的价值比例。即:

E(Rp)=  式中,E(Ri)表示第i种资产的预期收益率;

式中,E(Ri)表示第i种资产的预期收益率;

Wi表示第i种资产在整个组合中所占的价值比值。

(三)资产组合风险的度量

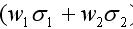

1.两项资产组合的风险

两项资产组合的收益率的方差满足以下关系式:

式中:

表示资产组合的标准差,衡量资产组合的风险;

表示资产组合的标准差,衡量资产组合的风险;

表示两项资产的协方差

表示两项资产的协方差

和

和  分别表示组合中两项资产的标准差;

分别表示组合中两项资产的标准差;

w1和w2分别表示组合中两项资产所占的价值比例;

反映两项资产收益率的相关程度,即两项资产收益率之间相对运动的状态,称为相关系数。理论上,相关系数处于区间 [-1,1]内。

反映两项资产收益率的相关程度,即两项资产收益率之间相对运动的状态,称为相关系数。理论上,相关系数处于区间 [-1,1]内。

① 当 =1时,表明两项资产的收益率具有完全正相关的关系,即它们的收益率变化方向和变化幅度完全相同,这时,

=1时,表明两项资产的收益率具有完全正相关的关系,即它们的收益率变化方向和变化幅度完全相同,这时, ,即

,即 达到最大。由此表明,组合的风险等于组合中各项资产风险的加权平均值。换句话说, 当两项资产的收益率完全正相关时,两项资产的风险完全不能互相抵消,所以这样的资产组合不能降低任何风险。

达到最大。由此表明,组合的风险等于组合中各项资产风险的加权平均值。换句话说, 当两项资产的收益率完全正相关时,两项资产的风险完全不能互相抵消,所以这样的资产组合不能降低任何风险。

②当  =1时,表明两项资产的收益率具有完全负相关的关系,即它们的收益率变化方向和变化幅度完全相反。这时,

=1时,表明两项资产的收益率具有完全负相关的关系,即它们的收益率变化方向和变化幅度完全相反。这时, ,即 达到最小,甚至可能是零。因此,当两项资产的收益率具有完全负相关关系时,两者之间的风险可以充分地相互抵消,甚至完全消除。因而, 由这样的资产组成的组合就可以最大程度地抵消风险。

,即 达到最小,甚至可能是零。因此,当两项资产的收益率具有完全负相关关系时,两者之间的风险可以充分地相互抵消,甚至完全消除。因而, 由这样的资产组成的组合就可以最大程度地抵消风险。

③在实际中,两项资产的收益率具有完全正相关或完全负相关关系的情况几乎是不可能的。绝大多数资产两两之间都具有不完全的相关关系,即相关系数小于1且大于-1(多数情况下大于零)因此,会有0<  <

<  ,即资产组合的标准差小于组合中各资产标准差的加权平均,也即资产组合的风险小于组合中各资产风险之加权平均值,因此资产组合才可以分散风险。

,即资产组合的标准差小于组合中各资产标准差的加权平均,也即资产组合的风险小于组合中各资产风险之加权平均值,因此资产组合才可以分散风险。

点击进入:会计专业技术资格(会计职称)考试在线模考

点击进入:环球网校会计职称考试免费在线试听

2008年中级会计职称真题:经济法

2008年初级会计职称真题:经济法基础

最新资讯

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

- 2026中级会计三色笔记:实务+经济法+财管三科汇总,覆盖全书核心考点2026-03-19

- 2026中级财务管理公式汇总免费下载!告别死记硬背,计算不丢分2026-03-18

- 2026中级会计实务重点分录汇总免费领!告别死记硬背,应试必用2026-03-18

- 2026中级会计实务教材目录+重点章节提醒!2026-03-18

- 救命!2026中级会计财务管理三色笔记,公式+考点一站式搞定2026-03-14

- 中级会计实务教材目录:25章全梳理+重点章节拆解2026-03-13

打卡人数

打卡人数